Chaque année, des milliers de propriétaires bailleurs déclarent leurs loyers sans vraiment savoir s’ils choisissent le régime le plus avantageux pour leur situation. Le choix entre le régime micro foncier et le régime réel n’est pourtant pas une formalité administrative : c’est une décision fiscale qui peut faire varier votre imposition de plusieurs centaines, voire plusieurs milliers d’euros.

Nous allons décrypter ensemble les critères concrets qui font basculer la balance d’un côté ou de l’autre, comprendre comment vos charges réelles, vos travaux et votre niveau de revenus locatifs transforment complètement l’équation, et identifier les situations précises où opter pour le régime réel d’imposition devient non seulement pertinent, mais franchement incontournable.

Régime micro foncier ou réel : rappeler les règles avant de choisir

Qui peut bénéficier du régime micro foncier : les 3 conditions clés

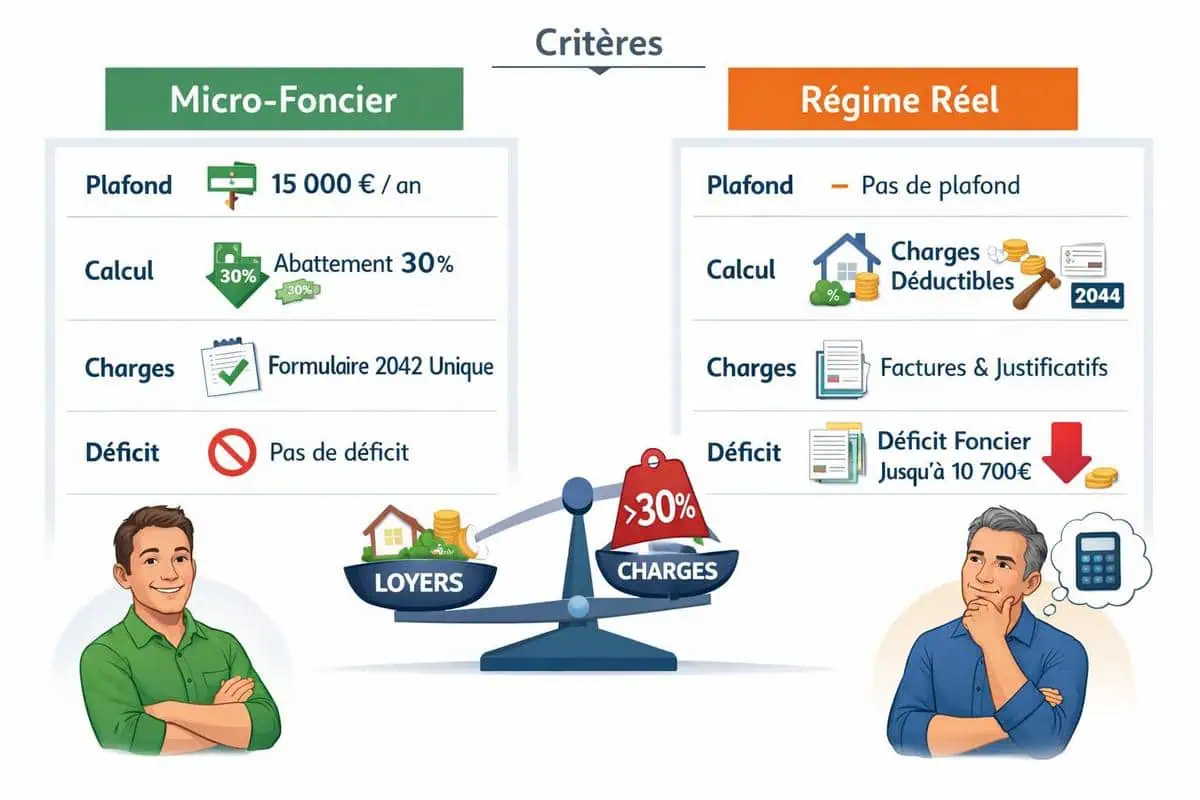

Le régime micro foncier s’applique automatiquement dès lors que trois conditions sont réunies simultanément. Première condition : vos revenus fonciers bruts annuels ne doivent pas dépasser 15 000 euros, tous biens confondus au niveau de votre foyer fiscal. Deuxième condition : vous devez être propriétaire en direct, c’est-à-dire détenir le bien en nom propre et non via certaines structures juridiques comme une SCI soumise à l’IS. Troisième condition : aucun des biens loués ne doit relever d’un régime fiscal particulier ou dérogatoire, comme les dispositifs Malraux, Monuments Historiques, ou encore le régime Besson ancien dans ses formes spécifiques.

Ces trois conditions forment un ensemble indivisible. Il suffit qu’une seule ne soit pas remplie pour basculer obligatoirement vers le régime réel, que vous le souhaitiez ou non. Ce point est souvent mal compris par les propriétaires qui pensent pouvoir choisir librement leur régime sans vérifier leur situation globale. Le régime micro foncier ou réel, c’est une question de conformité avant tout : il reste une option par défaut commode, mais elle n’est pas universelle.

Le seuil de 15 000 € et le calcul au niveau du foyer fiscal

Comment le seuil de 15000 euros s’apprécie-t-il pour la location nue ?

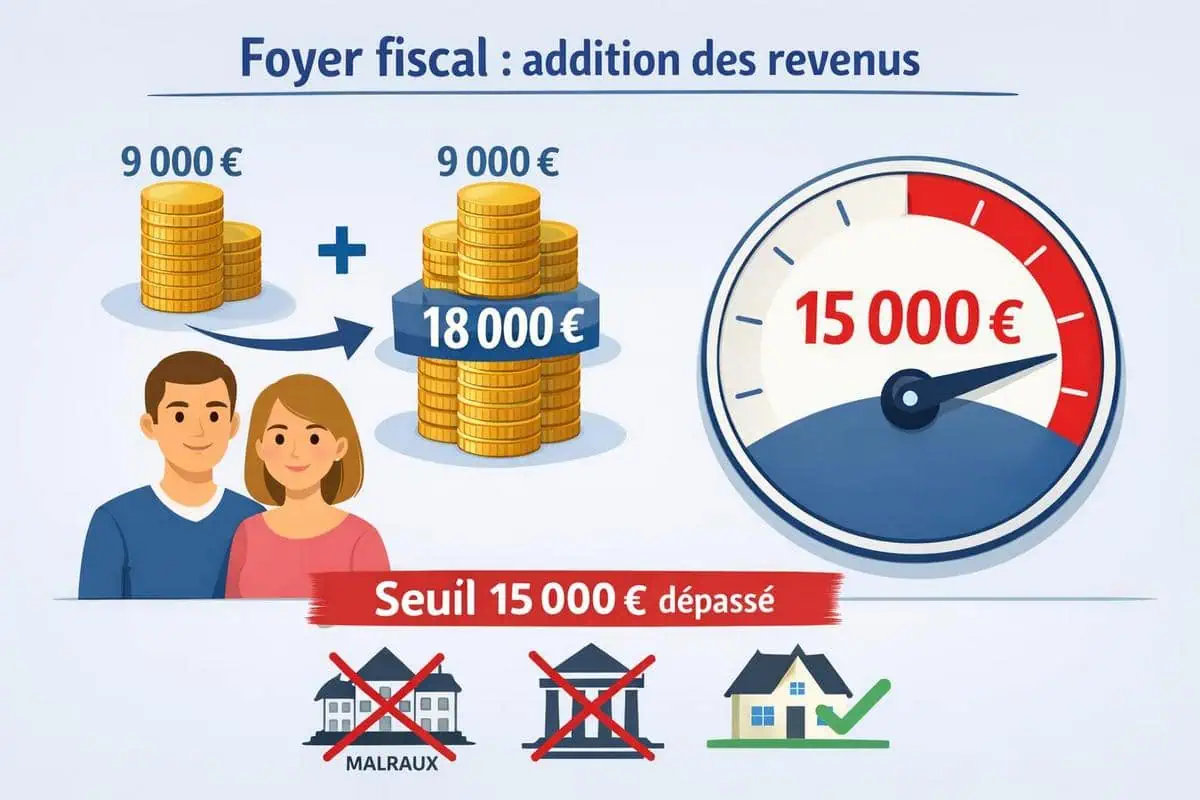

Le seuil de 15 000 euros est souvent mal interprété par les propriétaires bailleurs. Il ne s’applique pas bien par bien, ni propriétaire par propriétaire : il s’apprécie au niveau du foyer fiscal dans son ensemble. Concrètement, si vous êtes marié et que votre conjoint perçoit également des revenus fonciers de location nue, les revenus fonciers bruts de chacun sont additionnés pour apprécier le franchissement du seuil. Un couple dont chaque membre encaisse 9 000 euros de loyers annuels bruts dépasse le seuil de 15 000 euros à l’échelle du foyer, et ne peut donc pas opter pour le régime micro foncier.

Ce calcul global concerne tous les biens loués nus détenus par les membres du foyer fiscal, y compris les parts détenues dans des sociétés translucides fiscalement comme certaines SCI à l’IR dans des configurations mixtes. ✨ Point critique : j’insiste sur ce point car nombreux sont les propriétaires qui commettent une erreur de déclaration en ne tenant compte que de leurs propres revenus locatifs personnels, oubliant ceux du conjoint. L’administration fiscale, elle, consolide systématiquement l’ensemble des revenus pour vérifier que vous ne dépassez pas le seuil limitatif du micro foncier.

Biens exclus, SCI, régimes spéciaux : attention aux mauvaises surprises

Quels biens immobiliers sont exclus du régime micro foncier ?

Certaines catégories de biens sont exclues du régime micro foncier, et c’est là que les mauvaises surprises surviennent le plus souvent. Les logements bénéficiant d’une déduction spécifique au titre d’un investissement défiscalisant, tels que Malraux, Monuments Historiques, Périssol, Besson, ou Robien dans certaines versions, excluent l’ensemble du foyer fiscal du régime micro foncier ou réel au sens restrictif, même pour les autres biens détenus hors dispositif. Autrement dit, un seul bien sous régime dérogatoire contamine l’ensemble : tous vos revenus fonciers basculent au réel, supprimant les avantages de l’imposition au micro.

SCI et régime fiscal : comment cela fonctionne ?

Le cas des SCI mérite une attention particulière pour comprendre le choix entre régime micro foncier ou réel. Si vous détenez des parts dans une Société Civile Immobilière soumise à l’impôt sur le revenu, la SCI établit d’abord sa propre déclaration via le formulaire n°2072. Elle y calcule le résultat foncier en déduisant les charges réelles : taxe foncière, intérêts d’emprunt, travaux, frais de gestion. Elle détermine ensuite un bénéfice ou un déficit. Vous devez ensuite reporter votre quote-part de ce résultat sur votre déclaration personnelle, formulaire n°2044, dans la rubrique revenus fonciers. Dans la quasi-totalité des situations, cette quote-part est soumise au régime réel, car la SCI elle-même fonctionne selon ce régime. Le régime micro foncier reste théoriquement accessible pour un associé de SCI à l’IR si les conditions globales sont réunies, mais ce cas demeure marginal en pratique.

SCI soumise à l’impôt sur les sociétés : quel piège fiscal ?

Le cas de la SCI soumise à l’impôt sur les sociétés (IS) est encore différent et comporte un piège fiscal redoutable que je tiens à signaler clairement : vous êtes imposé sur votre quote-part des bénéfices réalisés par la société, que cet argent vous ait été effectivement versé ou non. Si la SCI conserve ses bénéfices sur son compte bancaire propre sans les distribuer, vous restez redevable de l’impôt sur ces sommes. Ce mécanisme, souvent découvert au moment de la déclaration, génère des situations de trésorerie délicates pour des associés qui n’ont rien perçu mais doivent quand même s’acquitter de l’impôt correspondant.

💡 Ces distinctions posées, il devient nécessaire d’examiner précisément ce que le régime micro foncier ou réel offre concrètement, et à qui il profite vraiment, avant de se prononcer sur le bon régime pour votre situation de proprietaire bailleur.

Micro foncier : simplicité, abattement de 30 %… mais pas pour tout le monde

Comment fonctionne l’abattement forfaitaire de 30 % sur vos loyers

Le régime micro foncier s’appuie sur un mécanisme d’imposition simplifié où l’administration fiscale applique automatiquement un abattement forfaitaire de 30 % sur l’ensemble des revenus bruts locatifs déclarés. Concrètement, si vous percevez 10 000 euros de loyers annuels, seuls 7 000 euros seront soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Cet abattement forfaitaire représente une estimation théorique des charges que vous supportez en tant que propriétaire bailleur. L’administration fiscale considère que ces 30 % couvrent l’ensemble des frais liés à la gestion du bien : entretien, réparations, assurances, taxe foncière, intérêts d’emprunt éventuels et charges de copropriété.

Avantages de l’abattement forfaitaire du micro foncier

Cette approche forfaitaire évite toute justification comptable et dispense de la conservation des factures et relevés bancaires. Le calcul demeure identique quelle que soit la nature du bien loué, qu’il s’agisse d’un appartement, d’une maison ou d’un local commercial entrant dans le champ d’application du régime micro foncier. L’abattement s’applique sur le montant brut des loyers encaissés, sans distinction entre la part couvrant le loyer stricto sensu et celle correspondant aux charges récupérables auprès du locataire.

✨ Cette simplicité administrative constitue l’atout majeur du micro foncier pour les propriétaires dont les charges réelles restent modérées et qui ne souhaitent pas s’engager dans une comptabilité détaillée.

Déclaration micro foncier en pratique : cases, formulaires, échéances

Où déclarer ses revenus fonciers en micro foncier

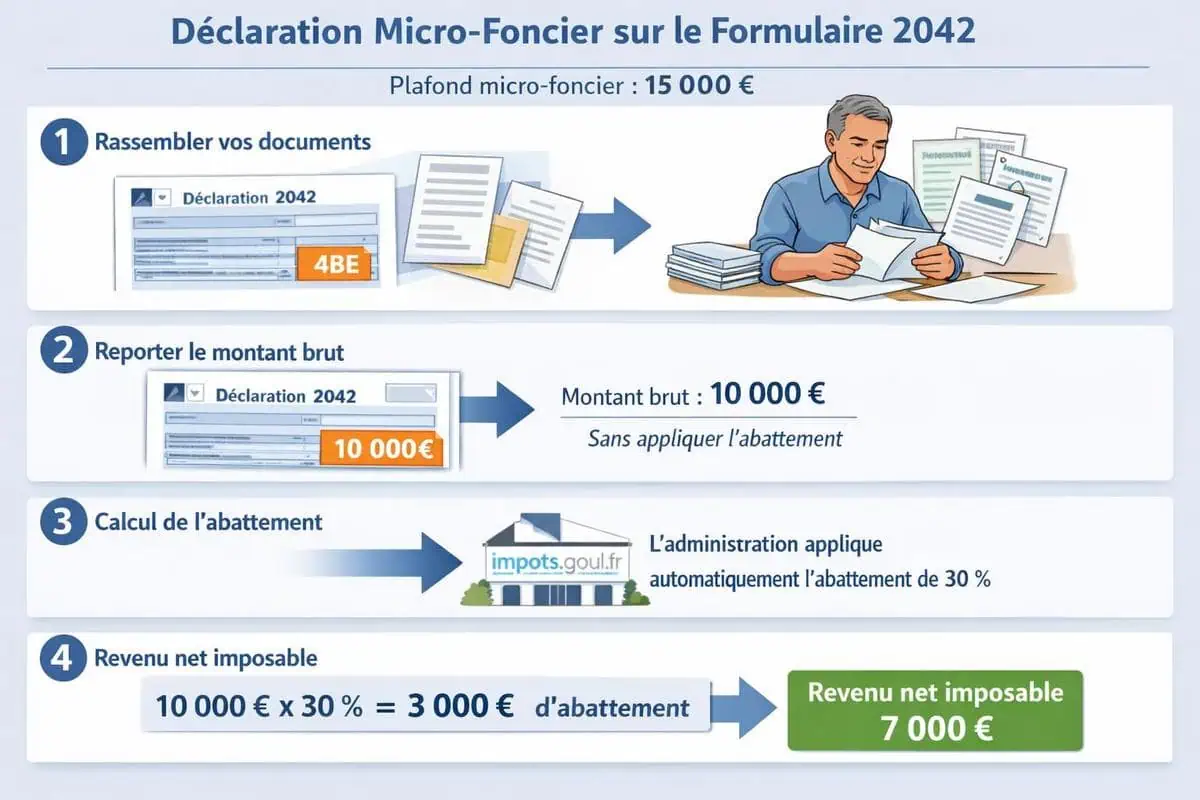

La déclaration des revenus fonciers en régime micro foncier s’effectue directement sur la déclaration d’ensemble des revenus, le formulaire 2042, sans nécessiter de déclaration annexe spécifique. Vous reportez simplement le montant total des loyers encaissés dans la case 4BE, réservée aux revenus fonciers imposables selon le régime micro foncier.

Cette case unique concentre tous les loyers perçus au cours de l’année civile, charges comprises lorsqu’elles sont facturées au locataire. L’administration fiscale calcule ensuite automatiquement l’abattement forfaitaire de 30 % et détermine le revenu foncier net imposable.

Calendrier et simplification déclarative du micro foncier

La déclaration intervient au printemps de l’année suivant la perception des loyers, selon le calendrier habituel de la déclaration de revenus. Pour les loyers perçus en 2024, vous déclarerez donc en avril ou mai 2025.

💡 Cette déclaration simplifiée représente un gain de temps considérable comparativement au régime réel qui exige le remplissage du formulaire 2044 comportant plusieurs pages de détails sur les charges déductibles, les travaux et les amortissements éventuels. Aucun justificatif n’accompagne cette déclaration simplifiée en micro foncier, contrairement au régime réel où vous devez conserver pendant trois ans l’ensemble des factures et documents probants.

Cette légèreté administrative séduit particulièrement les propriétaires d’un seul bien locatif ou ceux dont la situation fiscale demeure stable d’une année sur l’autre.

Dans quels cas le micro foncier devient fiscalement pénalisant

Identifier les situations où le micro foncier désavantage le propriétaire

Le régime micro foncier présente des limites significatives dès lors que les charges non déductibles ou réelles dépassent l’abattement forfaitaire de 30 %. Vous constatez régulièrement cette situation lorsque vous réalisez des travaux importants, supportez des intérêts d’emprunt conséquents ou faites face à des charges de copropriété élevées.

Lorsque vos charges réelles atteignent 35 % ou 40 % des revenus bruts perçus, l’abattement forfaitaire ne couvre plus la réalité économique et vous supportez une imposition supérieure à ce qu’elle devrait être.

Les cas typiques de dépassement de l’abattement forfaitaire

✨ Les situations de travaux d’amélioration, de rénovation ou de mise aux normes constituent des cas typiques où le micro foncier devient désavantageux. Ces dépenses, parfois considérables, ne trouvent aucune traduction fiscale dans ce régime simplifié.

De même, un emprunt récent génère des intérêts déductibles qui dépassent souvent largement l’abattement forfaitaire durant les premières années de remboursement. Les propriétaires de biens anciens nécessitant un entretien régulier ou situés dans des copropriétés avec charges importantes subissent également cette pénalisation.

Le micro foncier s’avère particulièrement inadapté en présence de vacances locatives prolongées ou de dégradations nécessitant des réparations substantielles. Dans ces configurations, le passage au régime réel permet de déduire l’intégralité des charges effectivement supportées et d’optimiser significativement la fiscalité.

Choisir entre micro foncier et régime réel selon vos charges

💡 Cette analyse préalable des charges prévisionnelles conditionne le choix stratégique du régime fiscal le plus avantageux. Comprendre précisément comment le régime réel structure la déduction des charges réelles et des dépenses déductibles permet d’affiner cette décision et d’identifier les opportunités d’optimisation fiscale.

Le micro foncier demeure optimal pour les propriétaires aux charges modérées, tandis que le régime réel, avec sa déclaration plus exigeante via le formulaire 2044, bénéficie davantage à ceux dont les dépenses excèdent le seuil des 30 % d’abattement forfaitaire.

Régime réel : quand la déduction des charges réelles change tout

Quelles charges pouvez-vous réellement déduire au régime réel ?

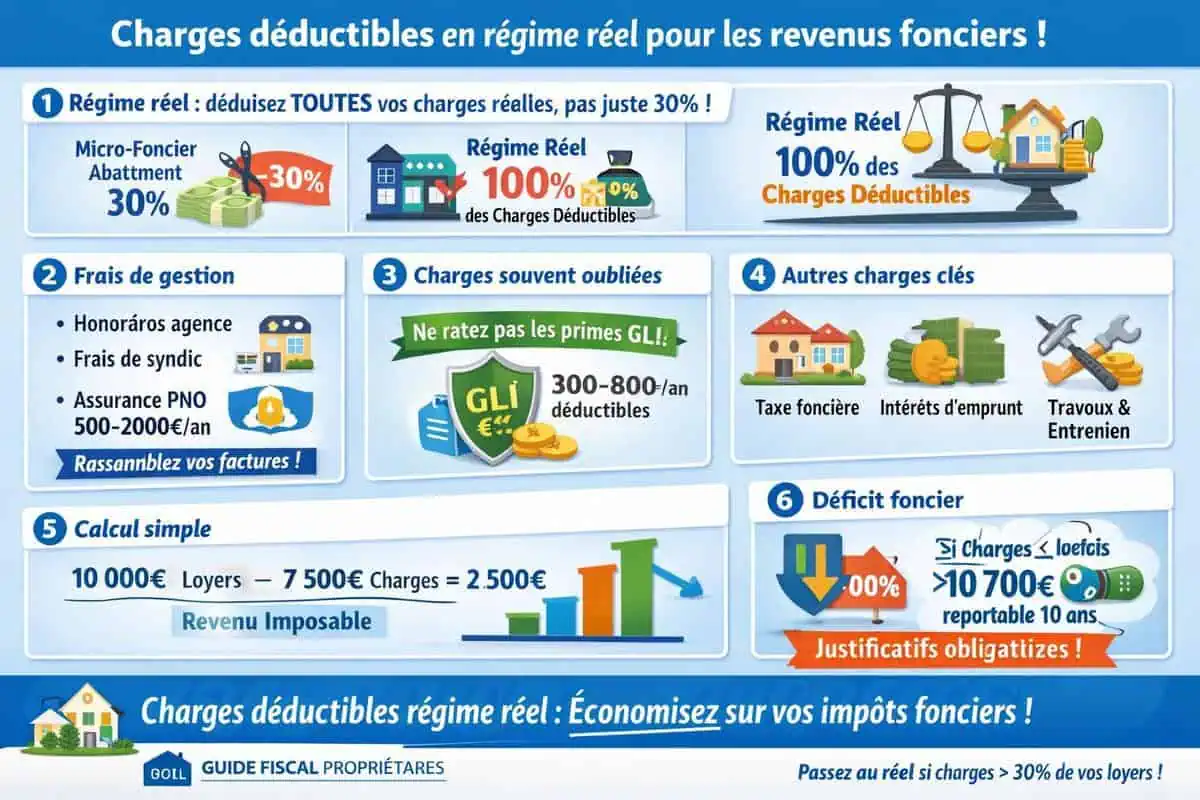

Le régime réel transforme radicalement la fiscalité des revenus fonciers en permettant de déduire l’ensemble des charges réelles supportées pour la gestion et l’entretien du bien locatif. Contrairement au régime micro foncier qui applique un abattement forfaitaire de 30%, le régime réel offre une déduction exhaustive des frais réellement engagés.

Parmi les charges déductibles, les frais de gestion occupent une place centrale : honoraires de l’agence immobilière pour la gestion locative, frais de syndic de copropriété, cotisations d’assurance propriétaire non occupant. ✨ Je constate régulièrement que les propriétaires oublient de déduire certaines charges pourtant éligibles, notamment les primes d’assurance loyers impayés qui représentent souvent plusieurs centaines d’euros annuels.

Les intérêts d’emprunt et la taxe foncière : les deux piliers de la déduction

Les intérêts d’emprunt constituent généralement le poste de déduction le plus important du régime réel, incluant non seulement les intérêts du prêt principal mais également ceux des prêts travaux et les frais de dossier bancaire. La taxe foncière se déduit intégralement en régime réel, contrairement au micro foncier où elle reste incluse dans les 30% forfaitaires. Cette différence représente souvent une économie d’impôt substantielle pour les propriétaires bailleurs.

Les charges de copropriété déductibles comprennent à la fois les provisions versées et la régularisation annuelle, incluant les dépenses d’entretien des parties communes, les frais de gardiennage et le chauffage collectif.

Travaux d’entretien et réparations : quelle déduction en régime réel ?

Les travaux d’entretien et de réparation représentent une catégorie stratégique du régime réel : remplacement de la chaudière, réfection de la toiture, ravalement de façade, changement des fenêtres. Ces dépenses de maintenance sont directement déductibles de vos revenus fonciers.

💡 En revanche, les travaux de construction ou d’agrandissement ne sont pas déductibles immédiatement en régime réel mais s’amortissent via le mécanisme du déficit foncier. Les frais de procédure liés aux impayés de loyers peuvent également être déduits, tout comme les honoraires d’expertise ou d’avocat dans le cadre de la gestion locative.

Déficit foncier : comment les travaux peuvent réduire votre impôt

Le déficit foncier représente un mécanisme fiscal particulièrement avantageux qui permet de déduire les travaux importants du revenu global, dans la limite de 10 700 euros par an. Lorsque les charges déductibles dépassent les revenus fonciers perçus, ce déficit s’impute directement sur les autres revenus imposables comme les salaires ou les pensions. Cette déduction produit un effet immédiat sur l’impôt à payer, calculé selon votre tranche marginale d’imposition.

Pour un contribuable imposé à 30%, un déficit foncier de 10 000 euros génère une économie d’impôt de 3 000 euros. Il s’agit d’un levier d’optimisation fiscale particulièrement puissant pour les propriétaires fortement taxés.

Règles de report et conservation du bien : les contraintes du déficit foncier

Je recommande particulièrement le dispositif du déficit foncier lors d’années avec des travaux de rénovation conséquents, car il transforme une dépense importante en avantage fiscal durable. La partie du déficit supérieure à 10 700 euros, ainsi que le déficit généré par les intérêts d’emprunt, s’impute uniquement sur les revenus fonciers des dix années suivantes.

✨ L’engagement de conservation du bien pendant trois ans après l’imputation du déficit constitue une contrainte à anticiper. En cas de vente prématurée, l’administration fiscale réintègre le déficit imputé dans le revenu imposable de l’année de cession. Cette règle ne s’applique toutefois pas en cas de décès, d’expropriation ou de licenciement du propriétaire.

Le déficit foncier se révèle particulièrement pertinent pour les propriétaires fortement imposés qui prévoient des travaux de réhabilitation importants, transformant une charge immédiate en avantage fiscal pluriannuel.

Option pour le régime réel : durée, procédure et erreurs à éviter

Comment opter pour le régime réel ? La procédure expliquée

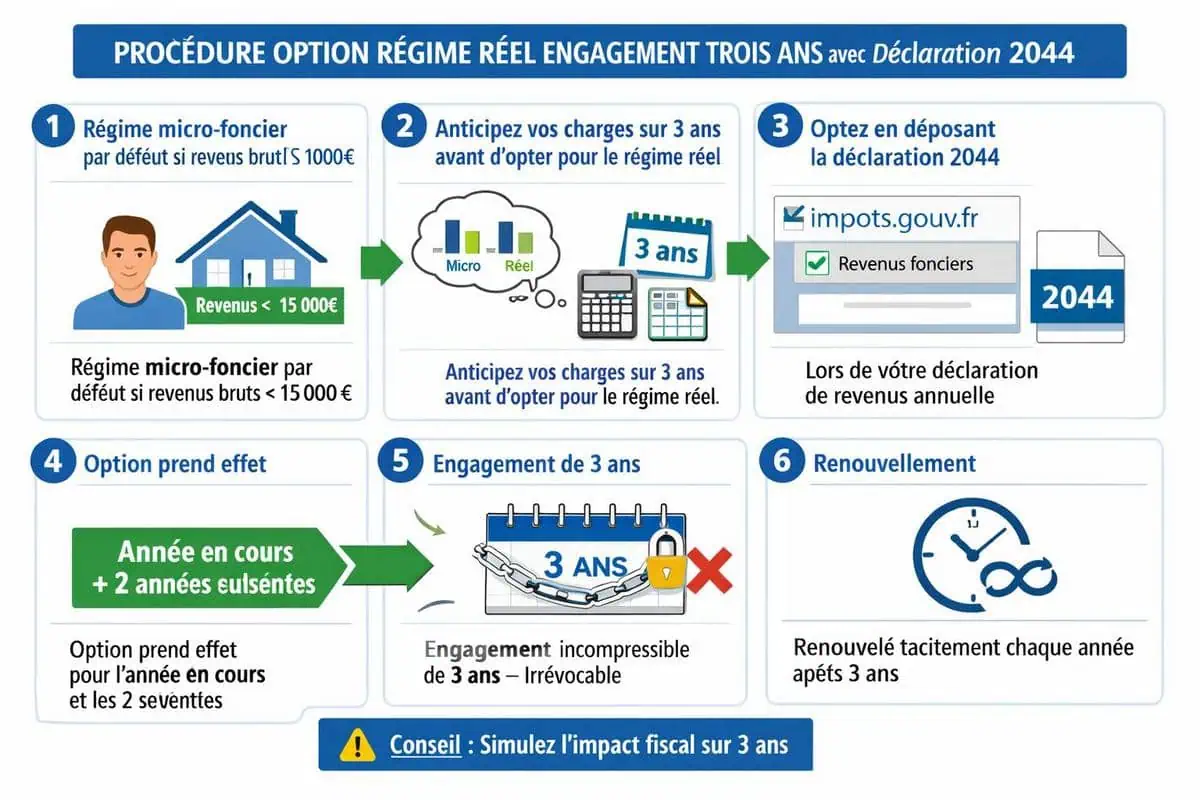

L’option pour le régime réel s’effectue par le simple dépôt de la déclaration 2044 lors de la déclaration de revenus, sans démarche préalable auprès de l’administration fiscale. Cette simplicité administrative cache néanmoins une contrainte majeure : l’option engage le contribuable pour un engagement de trois ans incompressible. Pendant cette période, impossible de revenir au micro foncier même si ce dernier s’avérerait finalement plus favorable.

💡 Je conseille donc d’anticiper l’évolution prévisible des charges sur les trois années à venir avant de basculer vers le régime réel plutôt que de rester en micro foncier par défaut.

Après trois ans : flexibilité et réversibilité du régime réel

L’option se renouvelle ensuite tacitement tant que le contribuable continue de déposer la déclaration 2044, offrant ainsi une certaine flexibilité après la période initiale obligatoire. Pour revenir au micro foncier après l’engagement de trois ans, il suffit de ne plus produire de déclaration 2044 l’année suivante, à condition de respecter le seuil de 15 000 euros de revenus fonciers.

Cette réversibilité permet d’adapter le régime fiscal aux évolutions patrimoniales et aux changements de situation professionnelle ou personnelle.

Erreurs fréquentes lors du passage au régime réel

✨ Les erreurs fréquentes concernent principalement le timing de l’option et la conservation des justificatifs. Opter pour le régime réel en fin d’année alors que les charges importantes ont déjà été payées ne permet pas de les déduire rétroactivement. L’option prend effet uniquement pour l’année en cours et les suivantes.

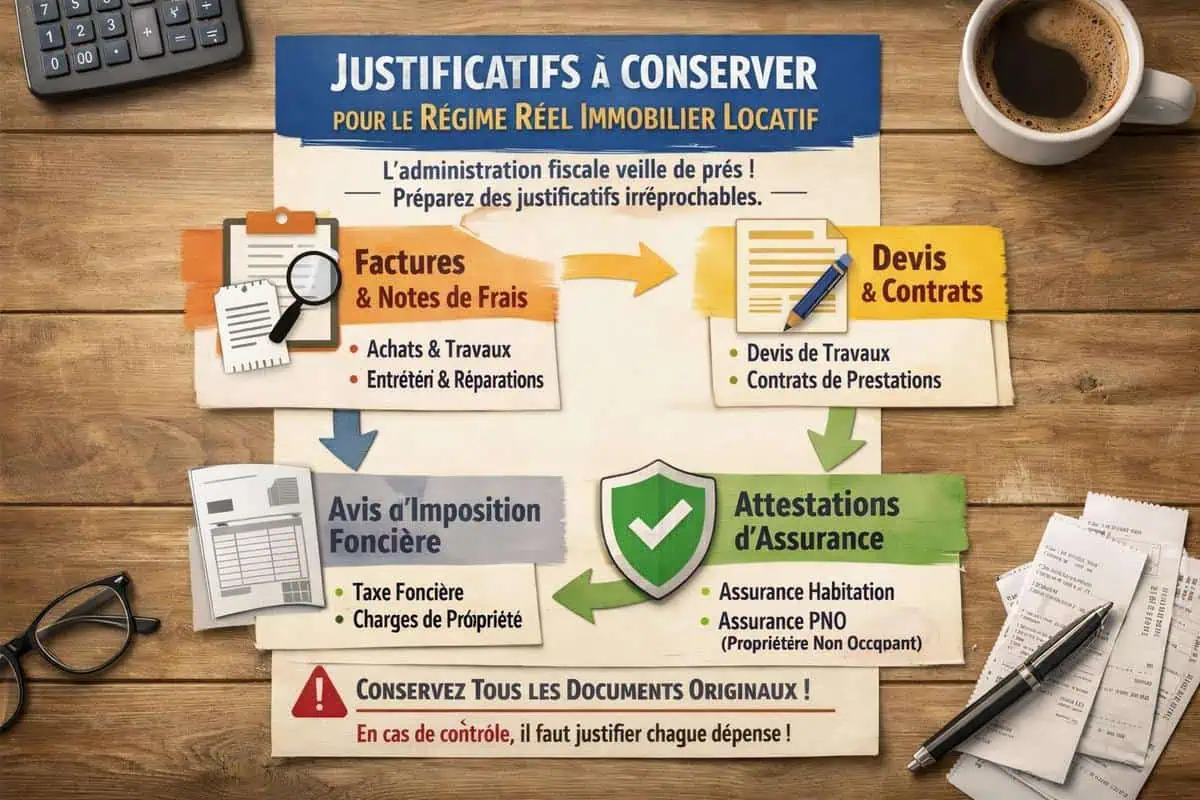

💡 La conservation de tous les justificatifs pendant au moins trois ans reste impérative car l’administration fiscale peut demander à tout moment les factures, relevés bancaires et attestations d’assurance. Je recommande également d’être particulièrement vigilant sur la distinction entre travaux déductibles et travaux non déductibles, cette frontière générant régulièrement des redressements fiscaux lors des contrôles.

Opter pour le régime réel sans disposer de charges réelles suffisantes pourrait s’avérer désavantageux par rapport au micro foncier : une analyse comparative préalable est donc essentielle avant d’engager cette décision pour trois ans.

Micro foncier ou réel : méthode simple pour trancher avec des chiffres

La règle pratique : charges réelles supérieures ou inférieures à 30 %

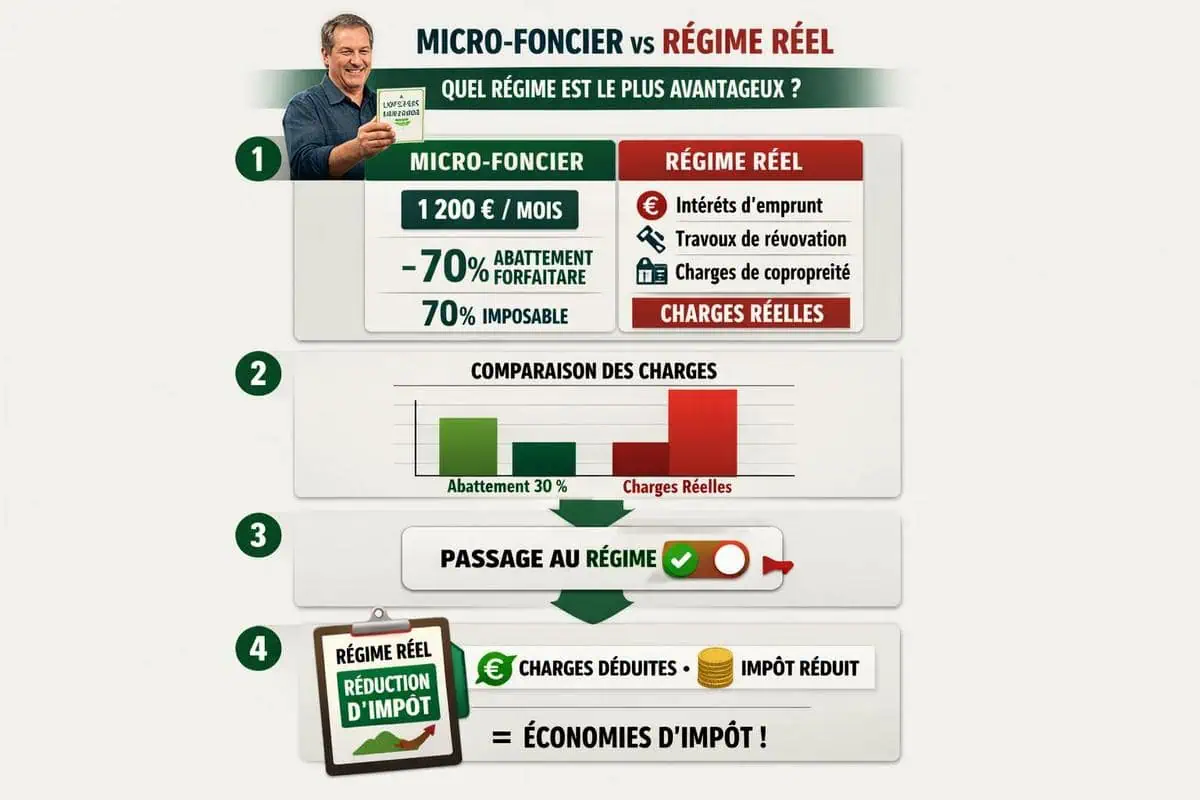

Le seuil des 30 % représente le point d’équilibre entre les deux régimes fiscaux. Concrètement, si vos charges réelles (travaux, entretien, assurance, taxe foncière, intérêts d’emprunt) dépassent 30 % de vos revenus locatifs bruts, le régime réel devient mathématiquement intéressant. En dessous de ce seuil, le micro foncier avec sa déduction forfaitaire de 30 % suffit généralement à couvrir vos dépenses réelles et vous offre une simplification administrative considérable.

💡 Je recommande de calculer ce ratio sur une année complète plutôt que sur une estimation, car les travaux importants peuvent fausser les données. Certains bailleurs commettent l’erreur de comparer uniquement les frais courants en oubliant les intérêts d’emprunt, qui ne sont déductibles que sous le régime réel. Cette omission peut suffire à inverser votre décision en matière de choix du régime d’imposition.

Le calcul du régime micro foncier ou réel doit intégrer tous les postes : maintenance courante, remplacement de dispositifs (chaudière, toiture), assurance propriétaire, taxe foncière, syndic si applicable, et bien sûr les intérêts de votre crédit immobilier s’il subsiste.

Étude de cas : 10 000 € de loyers, avec et sans travaux lourds

Scénario 1 : micro foncier sans travaux importants

Prenons un scénario concret : vous percevez 10 000 € de loyers annuels sur un petit immeuble. Vos charges réelles s’élèvent à 2 400 € (taxe foncière, assurance, entretien courant, syndic). Ce montant représente 24 % de vos revenus, soit moins que le seuil de 30 %. Le micro foncier vous permet de déduire 3 000 € forfaitairement, laissant 7 000 € imposables.

Sous le régime réel, vous déduiriez 2 400 €, laissant 7 600 € imposables. Le différentiel de 600 € d’imposition supplémentaire sous le régime réel montre clairement que le micro foncier s’impose dans cette situation.

Scénario 2 : régime réel avec travaux lourds

Vous devez refaire la toiture pour 4 500 € cette année. Vos charges totales atteignent 6 900 €, soit 69 % de vos revenus. Sous le régime réel, vous déduiriez l’intégralité de ces 6 900 €, laissant 3 100 € imposables. Sous le micro foncier, vous garderiez 7 000 € imposables.

Le gain fiscal du régime réel s’établit à 3 900 € de revenus imposables en moins, ce qui représente plusieurs centaines d’euros d’impôt économisé selon votre tranche. Cet exemple illustre pourquoi le timing des gros travaux influence fortement votre choix entre le régime micro foncier ou réel d’une année sur l’autre.

Retour d’expérience : erreurs fréquentes que l’on voit chez les bailleurs

L’omission des intérêts d’emprunt dans le calcul

J’ai observé que la majorité des bailleurs en micro foncier commettent l’erreur d’omettre les intérêts d’emprunt dans leur calcul du seuil de rentabilité. Nombreux sont ceux qui possèdent leur bien immobilier en crédit et qui ne réalisent jamais que ces intérêts auraient pu être déduits sous le régime réel.

💡 Je conseille systématiquement à mes clients de lister l’intégralité de leurs charges sur une feuille de calcul, en distinguant clairement les charges déductibles du régime réel des autres postes.

Justification insuffisante des déductions fiscales

Une deuxième erreur fréquente consiste à choisir le régime réel sans vraiment pouvoir justifier ses déductions. L’administration fiscale est vigilante face aux déclarations en régime réel qui présentent des charges élevées. Si vous optez pour ce régime, préparez-vous à conserver des justificatifs irréprochables : factures, devis, attestations d’assurance, avis d’imposition foncière.

Les changements répétés de régime fiscal

💡 Je recommande également de ne pas basculer de régime chaque année selon les variations de charges. Le régime réel implique une comptabilité plus exigeante, et les changements répétés de régime micro foncier ou réel peuvent susciter des questions auditives de l’administration.

La méconnaissance du cadre automatique du micro foncier

Enfin, certains bailleurs oublient que le micro foncier s’applique automatiquement si vos revenus fonciers ne dépassent pas 15 000 € annuels, mais vous pouvez y renoncer pour opter au régime réel si c’est plus avantageux. Cette option demande une déclaration expresse lors de votre première déclaration de revenus fonciers.

💡 Vérifiez auprès de votre conseiller fiscal ou du Centre des Finances Publiques si votre situation vous permet cette flexibilité, notamment lorsque vous disposez de charges déductibles importantes.

Nous avons exploré dans cet article les deux régimes fiscaux fondamentaux pour les propriétaires bailleurs : le régime micro foncier et le régime réel. Voici les points clés à retenir pour optimiser votre fiscalité immobilière :

- Le régime micro foncier offre une simplification administrative idéale pour les petits patrimoines avec un abattement forfaitaire de 30%

- Le régime réel permet de déduire l’ensemble de vos charges réelles et d’amortir le bien immobilier

- Le choix entre ces deux régimes dépend de votre volume de revenus et de votre structure de charges

- Une analyse comparative personnalisée est essentielle avant de vous engager fiscalement

- Je recommande de consulter un expert-comptable pour maximiser votre rendement net d’impôts

Questions fréquemment posées sur le régime micro-foncier et réel

Quelle est la différence entre le régime micro-foncier et le régime réel ?

Le régime micro-foncier applique un abattement forfaitaire de 30% sur vos revenus locatifs, idéal pour les petits patrimoine immobiliers. Le régime réel, plus complexe, vous permet de déduire toutes vos charges réelles (travaux, assurance, taxe foncière). Choisissez selon votre volume de revenus et vos dépenses d’exploitation immobilière.

Quel régime fiscal choisir quand on débute en investissement immobilier ?

Pour un investisseur débutant avec peu de charges, le régime micro-foncier offre simplicité administrative et gains rapides. Si vous envisagez des travaux de rénovation ou possédez plusieurs biens, basculez vers le régime réel d’imposition pour maximiser vos déductions fiscales et réduire votre assiette imposable.

Comment passer du régime micro-foncier au régime réel ?

Le changement s’effectue par déclaration auprès de l’administration fiscale avant le 1er février de l’année d’imposition. Une fois opté pour le régime réel, vous bénéficiez d’une fiscalité locative optimisée mais devez justifier chaque dépense. Cette transition demande une meilleure gestion comptable de votre activité immobilière.

Peut-on bénéficier de réductions d’impôts en régime micro-foncier ?

Le régime micro-foncier exclut la plupart des niches fiscales immobilières. Pour accéder aux dispositifs de défiscalisation (Pinel, Denormandie), préférez le régime réel d’imposition qui ouvre droit à plus d’avantages fiscaux et de crédits d’impôts spécifiques.

Quels sont les frais déductibles en régime réel immobilier ?

En régime réel, déduisez la taxe foncière, l’assurance habitation, les intérêts d’emprunt, les frais de gestion, les travaux d’entretien, l’électricité commune et les honoraires de syndic. Seuls les travaux de rénovation majeure et intérêts de prêt pour amélioration s’amortissent. Conservez tous vos justificatifs pour prouver vos charges locatives.

Est-ce intéressant d’opter pour le régime réel avec peu de revenus locatifs ?

Si vos revenus locatifs restent modestes mais vos charges importantes (travaux, intérêts d’emprunt), le régime réel d’imposition devient rentable. Calculez votre abattement réel : si déductions > 30%, le régime réel surpasse le régime micro-foncier. Une simulation fiscale annuelle guide ce choix stratégique.

Combien de temps faut-il pour voir les bénéfices du régime réel ?

Le régime réel génère des économies dès la première année si vos charges dépassent 30% de revenus. Avec des travaux de rénovation importants, amortissables sur plusieurs années, les gains s’accumulent progressivement. L’effet s’amplifie en gestion patrimoniale long terme, notamment avec plusieurs propriétés locatives.

Dois-je tenir une comptabilité précise en régime micro-foncier ?

Le régime micro-foncier demande moins de rigueur comptable, mais conservez loyers, quittances et preuves de paiement. Pour bascule ultérieure au régime réel d’imposition, documentez déjà vos charges locatives et dépenses. Une simple organisation administrative facilite gestion future et optimisation fiscale de votre patrimoine immobilier.