Attendre des semaines sans savoir exactement où en est votre transaction immobilière, c’est une situation que nous connaissons bien et qui génère une anxiété réelle. Pourtant, le délai entre le compromis et l’acte de vente n’est pas une boîte noire : chaque semaine qui s’écoule correspond à des étapes précises, des vérifications légales, des démarches bancaires et des obligations administratives que nous allons décortiquer ensemble.

Dans cet article, nous vous guidons pas à pas pour comprendre pourquoi ce délai moyen entre compromis et acte authentique oscille généralement entre deux et quatre mois, quels leviers permettent de l’optimiser, et comment anticiper les blocages les plus fréquents pour sécuriser votre vente jusqu’à la signature finale.

Délai entre compromis et acte de vente : les bases à connaître

Durée moyenne entre compromis et acte de vente : 2, 3 ou 4 mois ?

Dans la grande majorité des transactions immobilières en France, le délai entre compromis et acte de vente oscille entre 2,5 et 3,5 mois. Cette fourchette n’est pas arbitraire : elle correspond au temps nécessaire pour que plusieurs procédures administratives, financières et juridiques se déroulent dans un ordre précis et souvent non compressible.

En pratique, un délai de 2 mois peut suffire dans des cas très spécifiques : achat comptant, bien sans servitude complexe, vendeur dont le titre de propriété est parfaitement en ordre et diagnostics déjà réalisés avant la mise en vente. À l’opposé, un délai de 4 mois, voire davantage, n’a rien d’exceptionnel dès lors qu’un financement bancaire est impliqué, que le bien est en copropriété, ou que des purges de droits de préemption s’appliquent. La moyenne que j’observe dans les transactions courantes avec prêt immobilier et bien ancien se situe plutôt autour de 90 jours, soit trois mois pleins. C’est cette durée moyenne compromis acte qui sert généralement de référence dans la rédaction des compromis, avec une clause de report possible.

Quel est le calendrier réaliste pour votre acte authentique notaire ?

Étapes clés du processus : de la signature du compromis à l’acte authentique

Le compromis de vente, ou promesse synallagmatique, marque l’accord ferme entre acheteur et vendeur. Il enclenche immédiatement une série de procédures parallèles. Du côté du notaire, il y a la vérification des titres de propriété sur les 30 années précédentes, la demande de l’état hypothécaire, la purge des droits de préemption urbain le cas échéant, et la collecte des documents d’urbanisme auprès de la mairie. Ces démarches prennent généralement entre 4 et 8 semaines selon la réactivité des administrations locales.

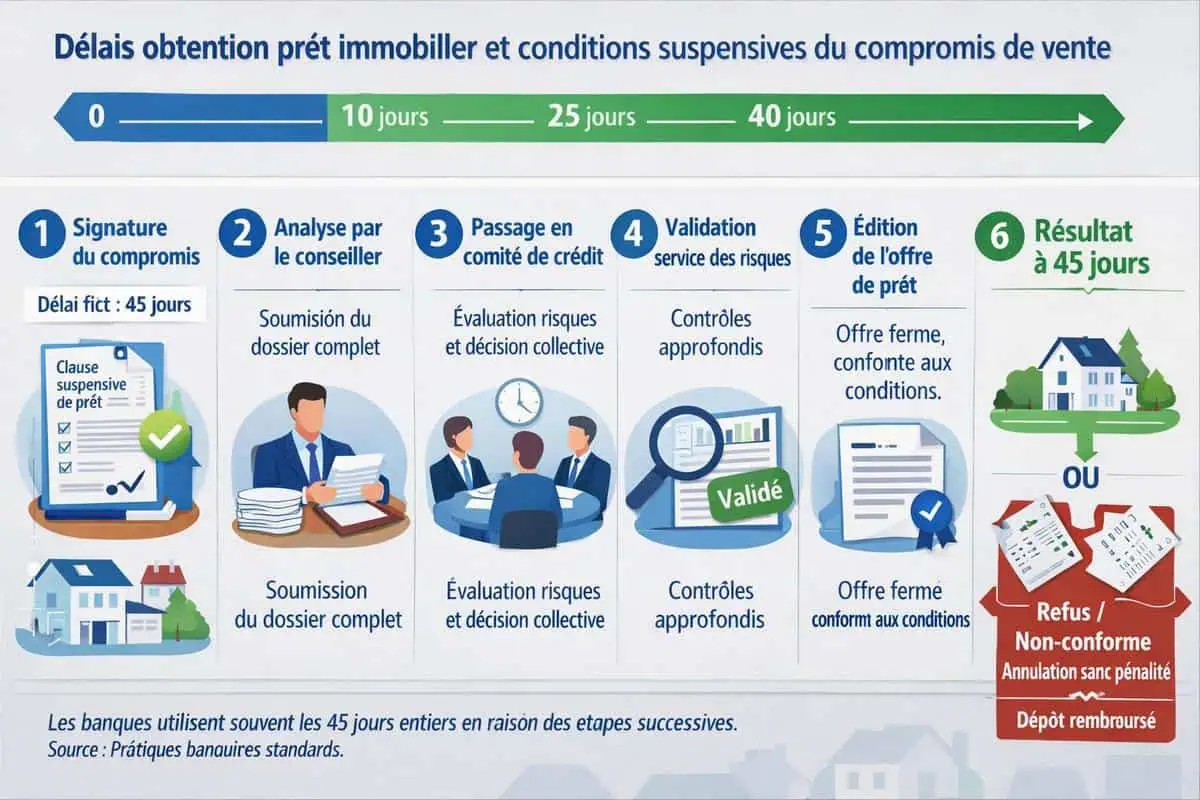

Du côté de l’acheteur, le processus de financement s’active en parallèle. Une fois le compromis signé, il dispose légalement de 45 jours pour obtenir une offre de prêt conforme aux conditions stipulées dans la clause suspensive de financement. Ce délai légal compromis, qui part à la fin du délai de rétractation, est souvent l’élément central qui conditionne la durée totale de la transaction immobilière. La banque instruit le dossier, commande une expertise du bien, puis émet une offre de prêt. L’emprunteur doit ensuite respecter un délai légal d’acceptation de 10 jours avant de pouvoir signer l’offre. C’est seulement après la réception de l’offre acceptée que le notaire peut fixer une date de signature définitive. Toutes ces étapes s’enchaînent mais ne se télescopent que partiellement, ce qui explique mécaniquement pourquoi 3 mois reste la durée plancher réaliste pour une opération financée.

Comment le délai entre compromis et acte de vente se répartit-il concrètement ?

Délai de rétractation de 10 jours : impact réel sur votre planning

Depuis la loi SRU de 2000, tout acquéreur non professionnel bénéficie d’un délai de rétractation de 10 jours calendaires après la notification du compromis de vente. Ce délai court à partir du lendemain de la première présentation du courrier recommandé ou de la remise en main propre de la copie du compromis signé. Pendant cette période, l’acheteur peut se rétracter sans motif, sans pénalité et sans avoir à restituer quoi que ce soit.

✨ L’impact sur le planning est concret et souvent sous-estimé. Ces 10 jours ne sont pas seulement symboliques : ils bloquent techniquement le démarrage officieux de certaines démarches bancaires. Beaucoup de conseillers bancaires refusent d’instruire formellement un dossier de prêt avant l’expiration de ce délai légal compromis, car un dossier monté sur un compromis rétracté est du travail perdu. En pratique, cela signifie qu’au moins 10 jours calendaires s’ajoutent incompressiblement au délai global, avant même que les 45 jours de la clause de financement ne commencent véritablement à courir dans les esprits des interlocuteurs.

Ce glissement, aussi minime qu’il semble, peut faire basculer une transaction de 75 jours à 90 jours réels sans qu’aucune partie n’ait commis la moindre erreur. Il est donc essentiel de bien comprendre que le délai entre compromis et acte de vente ne démarre réellement que passé ce délai de rétractation obligatoire.

Quels délais légaux s’appliquent vraiment après le compromis ?

💡 Ces bases posées, il faut maintenant comprendre ce qui, au-delà de ce cadre standard de la durée moyenne compromis acte, peut concrètement raccourcir ou au contraire allonger significativement le chemin jusqu’à la signature finale chez le notaire.

Ce qui rallonge ou réduit le délai entre compromis et acte de vente

Conditions suspensives et obtention du prêt : les 45 à 60 jours critiques

La période d’obtention du financement constitue le facteur temporel le plus déterminant dans l’ensemble du processus transactionnel. La condition suspensive d’obtention de prêt immobilier, inscrite systématiquement dans le compromis de vente, fixe généralement un délai de 45 jours que les établissements bancaires exploitent pleinement.

Je constate régulièrement que les banques utilisent la totalité de cette fenêtre temporelle, même lorsque le dossier présente tous les critères d’acceptabilité dès le départ. Cette durée, véritablement incompressible, s’explique par les différentes étapes du traitement bancaire : analyse du dossier par le conseiller client, passage en comité de crédit, validation par le service des risques, puis édition formelle de l’offre de prêt.

Quel est le délai légal après réception de l’offre de prêt ?

À partir de la réception de cette offre, un délai légal de réflexion de 10 jours s’impose obligatoirement à l’emprunteur avant toute acceptation. Cette protection du consommateur rallonge mécaniquement le processus global du délai entre compromis et acte de vente.

Dans certaines configurations complexes, notamment lorsque l’acheteur sollicite plusieurs banques ou demande un prêt à taux zéro complémentaire, ce délai peut s’étendre jusqu’à 60 jours. Les dossiers incomplets, les situations professionnelles atypiques ou les apports provenant de donations familiales nécessitant des justificatifs supplémentaires allongent considérablement cette phase critique des délais bancaires.

✨ Pour les acquisitions au comptant, cette étape disparaît totalement, permettant de réduire le délai global à environ trois semaines dans les configurations optimales et fluidifier considérablement le passage entre signature du compromis et signature de l’acte.

Droits de préemption et urbanisme : délais cachés à anticiper

Les droits de préemption représentent une variable temporelle souvent sous-estimée lors de la signature du compromis de vente. Lorsque le bien se situe dans une zone de préemption urbaine, la commune dispose légalement de deux mois pour exercer son droit d’achat prioritaire. Ce délai court à partir de la réception de la déclaration d’intention d’aliéner transmise par le notaire.

Durant cette période, la transaction reste suspendue dans l’attente de la décision municipale. J’ai observé que certaines communes répondent rapidement, parfois en deux semaines, tandis que d’autres exploitent systématiquement la totalité du délai réglementaire, impactant directement le délai entre compromis et acte.

Quels sont les délais d’instruction en zone de patrimoine protégé ?

Dans les zones de protection du patrimoine architectural urbain ou historique, l’Architecte des Bâtiments de France intervient également avec ses propres délais d’instruction. Les biens situés en zone agricole subissent potentiellement la préemption de la SAFER, dont les procédures s’avèrent parfois encore plus chronophages que celles des municipalités classiques.

Les certificats d’urbanisme opérationnels, valables 18 mois, doivent idéalement être obtenus avant la signature du compromis pour éviter toute mauvaise surprise lors de l’étape finale. Lorsqu’un projet de modification du plan local d’urbanisme est en cours, les délais administratifs peuvent s’allonger de plusieurs semaines supplémentaires, repoussant ainsi la date de signature de l’acte de vente.

✨ Ces contraintes administratives territoriales échappent totalement au contrôle des parties prenantes et imposent leur propre calendrier implacable à la transaction immobilière.

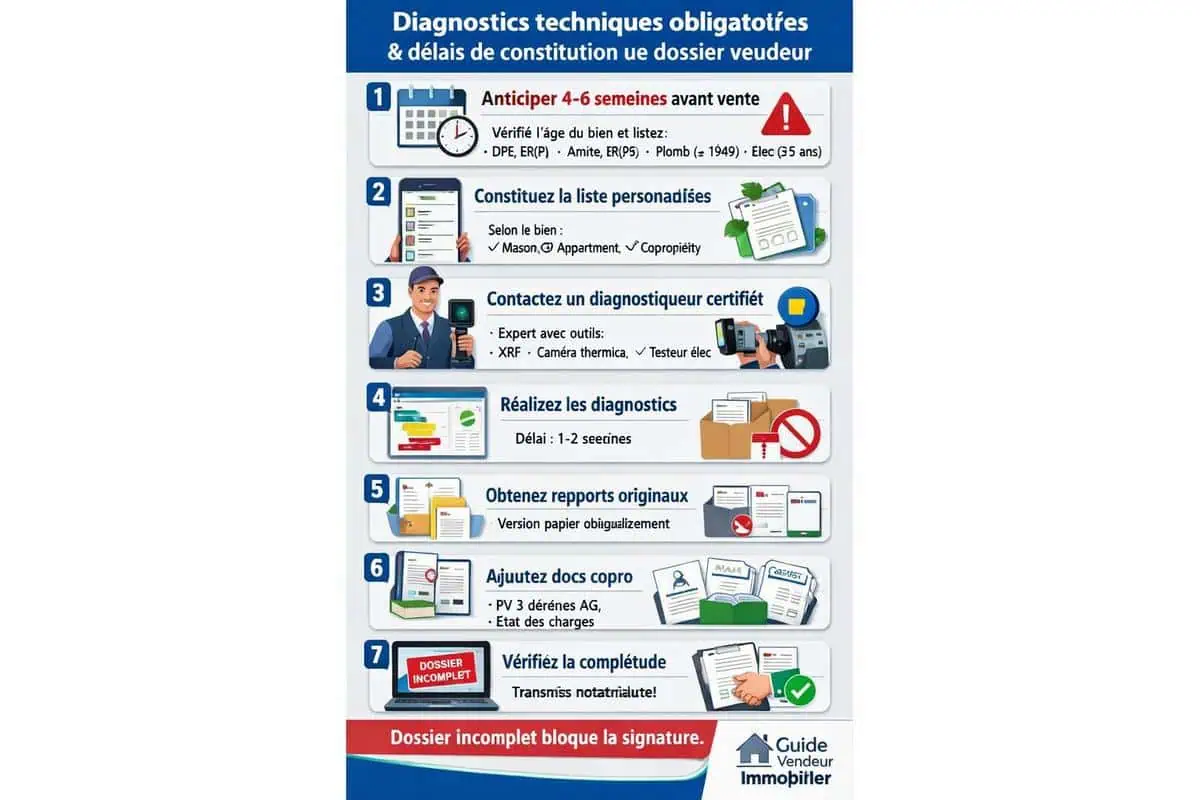

Diagnostics techniques et dossier vendeur : comment éviter les semaines perdues

La constitution du dossier de diagnostics techniques obligatoires influence directement la fluidité du processus transactionnel et réduit considérablement le délai entre compromis et acte de vente. Le vendeur doit impérativement fournir le diagnostic de performance énergétique, l’état des risques et pollutions, le diagnostic amiante pour les biens antérieurs à 1997, le constat de risque d’exposition au plomb pour ceux construits avant 1949, ainsi que les diagnostics électricité et gaz pour les installations de plus de 15 ans.

Un dossier incomplet au moment du compromis génère systématiquement des retards substantiels chez le notaire. Je recommande vivement aux vendeurs d’anticiper cette démarche plusieurs semaines avant la mise en vente.

Combien de temps reste valable un diagnostic termites ?

Certains diagnostics, notamment celui concernant les termites dans les zones infestées, ne restent valables que six mois, obligeant parfois à les renouveler si le délai entre compromis et acte de vente s’éternise. Les anomalies détectées lors de ces expertises techniques peuvent déclencher des négociations supplémentaires ou imposer des travaux préalables, rallongeant considérablement le calendrier initial et les délais notariaux.

Pour les copropriétés, le vendeur doit également réunir les procès-verbaux des trois dernières assemblées générales, l’état des charges, le règlement de copropriété et le carnet d’entretien de l’immeuble. L’absence d’un seul de ces documents peut bloquer la signature définitive chez le notaire et reporter indéfiniment l’acte de vente.

✨ Une organisation rigoureuse en amont permet d’éviter ces semaines inutilement perdues qui frustrent toutes les parties prenantes de la transaction et accélère le passage du compromis à l’acte authentique.

Comprendre ces facteurs temporels permet d’aborder la phase suivante avec méthode, en identifiant les leviers d’action concrets pour accélérer chaque étape du délai entre compromis et acte de vente.

Comment optimiser le délai entre compromis et acte de vente

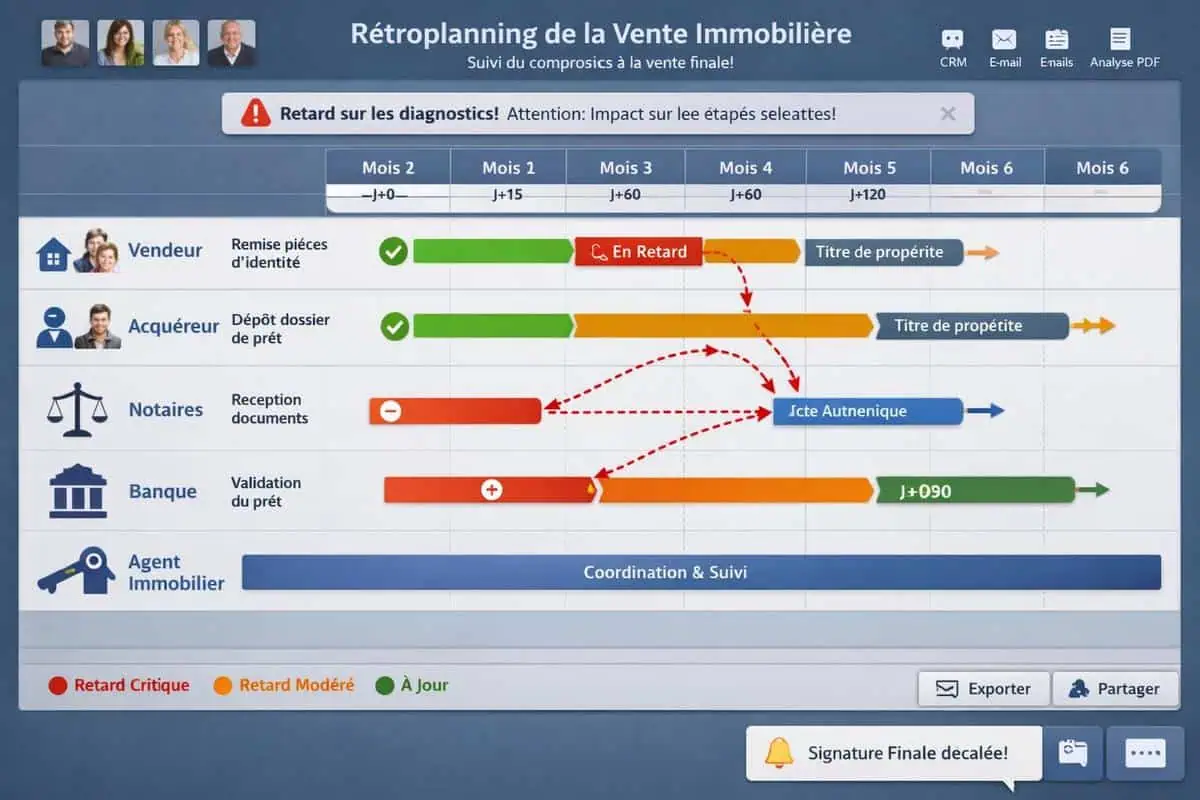

Mettre en place une véritable supply chain immobilière : qui fait quoi, quand ?

J’ai constaté au fil de mes transactions immobilières que le principal écueil réside dans l’absence de coordination entre les différents acteurs. Le délai entre compromis et acte notarié ressemble à une chaîne logistique où chaque maillon doit intervenir au bon moment. Le notaire coordonne l’ensemble, mais sa capacité d’action dépend directement de la réactivité des autres intervenants.

Le rôle critique du diagnostiqueur et de la planification préalable

Le diagnostiqueur immobilier doit intervenir idéalement avant même la signature du compromis, car attendre cette étape pour commander les diagnostics obligatoires ajoute mécaniquement une à deux semaines au délai de réalisation de l’acte. Cette anticipation représente un gain temporel considérable dans le calendrier global de la transaction.

Le point de basculement : intervention bancaire et courtage précoce

✨ Le courtier ou conseiller bancaire constitue le point critique majeur dans l’optimisation du délai compromis acte : son intervention doit débuter dès l’acceptation de l’offre d’achat, pas après la signature du compromis. Cette antériorité transforme substantiellement les délais de traitement.

Créer un rétroplanning partagé entre tous les intervenants

Je recommande de créer un rétroplanning partagé entre tous les acteurs, incluant le vendeur, l’acquéreur, les deux notaires si différents, la banque et l’agent immobilier. Ce document de pilotage doit préciser les dates butoirs pour chaque action : remise des pièces d’identité, transmission du titre de propriété, dépôt du dossier de prêt, obtention de l’accord de principe, puis de l’offre définitive.

Cette approche de project management appliquée à l’immobilier permet de transformer un processus souvent chaotique en une séquence maîtrisée et prévisible. Chaque acteur connaît sa zone de responsabilité et les conséquences d’un retard sur l’ensemble du calendrier de conclusion.

Financement et banque : stratégies concrètes pour gagner plusieurs semaines

L’accord de principe bancaire avant l’offre d’achat

Le financement représente le goulot d’étranglement le plus fréquent dans le délai compromis-acte. J’ai expérimenté plusieurs approches qui permettent de réduire drastiquement ce temps incompressible. La première consiste à obtenir un accord de principe bancaire avant même de faire une offre d’achat, bien que certains acquéreurs négligent cette étape en pensant qu’elle n’a pas de valeur contractuelle.

💡 C’est exact sur le plan juridique, mais psychologiquement et opérationnellement, cela change tout. Un dossier bancaire préconstitué, avec simulation déjà validée par un conseiller, permet de passer directement à l’édition de l’offre de prêt dès la signature du compromis. La différence temporelle se compte en semaines significatives.

Préconstituer le dossier de financement : documents essentiels

Je conseille également de préparer tous les documents justificatifs en amont : trois derniers bulletins de salaire, deux derniers avis d’imposition, justificatifs d’apport personnel, relevés de compte des trois derniers mois. La numérisation de ces documents dans un dossier partagé accessible au courtier ou à la banque accélère considérablement le traitement et réduit les allers-retours administratifs.

Solliciter plusieurs établissements bancaires simultanément

✨ Une autre stratégie pertinente consiste à solliciter plusieurs établissements bancaires simultanément, non pour comparer les taux, mais pour sécuriser le délai d’obtention de l’offre définitive. Si une banque traîne, une autre peut prendre le relais, garantissant ainsi une continuité dans le processus de financement.

Le courtier spécialisé : circuits courts et délais réels

Le recours à un courtier spécialisé s’avère particulièrement pertinent dans cette optique : il dispose de circuits courts avec certains établissements et connaît leurs délais réels de traitement. Cette expertise interne constitue un atout majeur pour respecter les calendriers serrés du délai entre compromis et acte de vente.

Anticiper les demandes complémentaires de la banque

💡 Enfin, l’anticipation des éventuelles demandes complémentaires de la banque évite les allers-retours stériles et les blocages inattendus. Je recommande de joindre systématiquement une note explicative pour tout élément atypique du dossier, comme un changement d’employeur récent ou une épargne importante provenant d’une donation. Cette transparence proactive accélère la validation définitive.

Clauses de délai, avenants et négociation : sécuriser sans bloquer la vente

Bien calibrer la clause suspensive d’obtention de prêt

La rédaction du compromis de vente détermine en grande partie la flexibilité dont disposeront les parties durant le délai d’attente entre signature et conclusion. J’ai appris à mes dépens qu’une clause suspensive mal calibrée peut transformer une transaction fluide en cauchemar juridique.

✨ La condition suspensive d’obtention de prêt doit mentionner un délai réaliste : 45 jours constituent un minimum, 60 jours offrent une marge de sécurité adéquate. Mais attention, ce délai court généralement à partir de la signature du compromis, pas de la levée de la condition de rétactation de 10 jours. Cette subtilité temporelle crée parfois des malentendus préjudiciables.

Inclure une clause de prorogation automatique

Je préconise d’inclure une clause permettant la prorogation automatique du délai de 15 jours supplémentaires si l’accord de principe bancaire a été obtenu mais que l’offre définitive tarde. Cette souplesse contractuelle évite de recourir à un avenant formel, procédure qui mobilise à nouveau le notaire et tous les signataires. Le gain de temps peut s’avérer décisif dans un processus immobilier où chaque jour compte.

Les avenants : nécessité et temporalité

Les avenants deviennent nécessaires lorsqu’un imprévu survient : retard dans l’obtention d’un document administratif, problème technique révélé par les diagnostics, indisponibilité prolongée d’une partie. La rédaction d’un avenant prend généralement entre 3 et 7 jours, délai qu’il faut intégrer au planning global.

Maintenir une communication transparente vendeur-acheteur

💡 Je recommande d’anticiper cette possibilité en maintenant une communication transparente entre vendeur et acquéreur via le notaire ou l’agent immobilier. Une négociation amiable sur un report de signature d’acte se mène bien plus facilement lorsque les raisons du retard sont explicitées rapidement et que des solutions alternatives sont proposées.

Proposer des solutions collaboratives et des indemnités compensatoires

Par exemple, si le financement tarde mais que l’accord de principe est solide, proposer une indemnité d’immobilisation complémentaire au vendeur peut le convaincre d’accepter un délai supplémentaire. Cette approche collaborative transforme une contrainte technique en opportunité de renforcer la confiance mutuelle et de faciliter la conclusion du délai entre compromis et acte de vente dans un climat apaisé.

Nous avons exploré les étapes essentielles pour comprendre et optimiser le délai entre compromis et acte de vente, cette période cruciale qui conditionne la réussite de votre transaction immobilière. À travers cet article, découvrez comment les délais de vente se structurent, quels facteurs les influencent et comment les maîtriser efficacement.

Points clés à retenir :

- Le délai entre compromis et acte représente une fenêtre stratégique à ne pas négliger

- Les formalités administratives et financières constituent les principaux déterminants de cette durée

- Une anticipation rigoureuse permet d’éviter les blocages et les surcoûts

- L’accompagnement professionnel s’avère indispensable pour fluidifier le processus

- Je suis convaincu que bien maîtriser ce délai de vente transforme l’expérience acquéreur comme vendeur

« `html

Questions fréquemment posées

Combien de temps s’écoule entre la signature du compromis et l’acte de vente définitif ?

Le délai entre compromis et acte de vente varie généralement entre 4 et 12 semaines. Ce laps de temps permet de finaliser les formalités administratives, les diagnostics immobiliers et les vérifications notariales. Chaque situation étant unique, il est judicieux de discuter des délais de signature avec votre notaire dès le départ.

Quels sont les éléments qui peuvent rallonger le délai entre la promesse et l’acte définitif ?

Plusieurs facteurs influencent la durée du processus de vente : la complexité du dossier, les demandes de financement, les diagnostics complémentaires ou encore les négociations avec les organismes bancaires. Une procédure immobilière bien orchestrée avec votre notaire limite ces retards potentiels.

Puis-je accélérer le passage du compromis à l’acte de vente ?

Absolument ! Pour raccourcir ce délai crucial, privilégiez une transaction rapide en finalisant rapidement votre dossier de financement, en commandant les diagnostics sans tarder et en restant réactif aux demandes du notaire. Une bonne organisation est la clé d’une signature d’acte fluide et sans surprise.

Que se passe-t-il si le délai entre compromis et acte final n’est pas respecté ?

Si des retards importants surviennent sans justification, l’acheteur ou le vendeur peut demander des pénalités de retard ou invoquer une clause résolutoire. C’est pourquoi établir un calendrier précis et communiquer régulièrement avec votre notaire reste indispensable pour éviter les complications.

Dois-je verser un acompte entre le compromis et l’acte de vente ?

Oui, le compromis prévoit généralement un versement d’acompte (10 à 20 % du prix) auprès du notaire. Cet argent est bloqué en compte séquestre jusqu’à la finalisation de la vente. Ce système sécurise les deux parties pendant tout le délai d’attente avant l’acte authentique.

Est-il normal que le délai entre compromis et acte de vente soit très court ?

Un délai court de 2 à 3 semaines est possible, notamment en cas de vente sans financement ou pour des acquisitions simplifiées. Cependant, précipiter cette période de transition présente des risques. Un délai raisonnable de 6 à 8 semaines garantit une procédure sécurisée et sans stress.

Le notaire peut-il refuser de signer l’acte si le délai est trop court ?

Le notaire s’assure que tous les éléments légaux et administratifs sont conformes avant la signature définitive. Un délai insuffisant pour vérifier ces points critiques peut effectivement le justifier. Il est donc essentiel de laisser le temps nécessaire au notaire d’accomplir sa mission en toute sérénité et légalité.