Vous rêvez d’indépendance, de revenus à la hauteur de votre ambition et d’un métier qui a du sens, mais les contraintes d’une carrière classique dans l’immobilier vous freinent encore ?

Devenir mandataire immobilier est aujourd’hui l’une des voies les plus accessibles et les plus rentables pour exercer dans ce secteur sans les lourdeurs d’une agence traditionnelle. Nous allons vous montrer concrètement comment construire votre statut, choisir le bon réseau, structurer votre activité dès le premier jour et éviter les erreurs qui coûtent cher aux débutants, pour que vous puissiez vous lancer avec méthode, confiance et un vrai plan d’action entre les mains.

Étapes clés pour devenir mandataire immobilier

Clarifier votre projet et vérifier que le métier vous convient vraiment

Devenir mandataire immobilier attire de nombreux profils en reconversion, souvent séduits par la liberté d’organisation et la perspective de revenus non plafonnés. Mais avant d’aller plus loin, il faut être lucide sur ce que ce métier implique réellement au quotidien.

Un mandataire est un agent commercial indépendant qui travaille sous mandat d’un réseau de mandataires ou d’une agence titulaire de la carte professionnelle T. Il n’est pas agent immobilier au sens strict, il ne peut donc pas signer lui-même les mandats de vente au nom d’une structure dont il serait propriétaire. Cette nuance juridique a des conséquences directes sur votre positionnement et sur votre liberté d’action dans l’exercice de votre activité.

Les réalités quotidiennes du métier de mandataire immobilier

Sur le plan pratique, le métier repose sur une prospection active et continue. Contrairement à ce que certains discours marketing de réseaux laissent entendre, les premiers mois sont rarement productifs financièrement. La constitution d’un portefeuille de biens prend du temps, les cycles de vente dans l’immobilier durent en moyenne trois à six mois entre la signature du mandat et la perception de la commission.

💡 Il faut donc disposer d’une capacité financière suffisante pour traverser cette phase d’amorçage sans fragiliser son équilibre personnel. Je conseille toujours d’évaluer honnêtement son rapport à la prospection, au rejet commercial et à l’incertitude du revenu avant de franchir le pas.

Les profils qui réussissent le mieux dans ce secteur partagent généralement plusieurs caractéristiques : une forte autonomie de travail, un sens de la relation client développé, une capacité à gérer plusieurs dossiers en parallèle et une rigueur administrative que l’on sous-estime souvent. L’immobilier est un secteur émotionnellement dense, où les transactions engagent des montants importants et des décisions de vie majeures pour vos clients. Cette dimension humaine doit être pleinement intégrée dans votre projet professionnel.

Construire un business plan solide avant de quitter votre emploi

La tentation de se lancer rapidement est forte, notamment lorsque la motivation est élevée ou que la situation professionnelle actuelle devient inconfortable. Pourtant, construire un business plan rigoureux avant de quitter son emploi n’est pas une formalité administrative : c’est un exercice de clarification stratégique qui conditionne directement la viabilité de votre activité sur les 18 à 24 premiers mois.

✨ Ce business plan doit commencer par une analyse de marché ciblée sur votre zone géographique d’intervention.

Analyse de marché et estimation des commissions immobilières

Quels sont les volumes de transactions dans votre secteur ? Quelle est la concurrence entre agences traditionnelles et mandataires indépendants déjà implantés ? Quel est le prix moyen au mètre carré et, par extension, quelle commission moyenne pouvez-vous raisonnablement projeter ?

En France, la commission moyenne sur une vente tourne autour de 4 à 5 % du prix de vente, dont une partie est reversée au réseau mandant. Sur une vente à 250 000 euros, votre part nette effective peut varier significativement selon le réseau choisi et votre niveau d’avancement dans la grille de rémunération.

Modélisation financière et calcul du seuil de rentabilité

Le volet financier doit modéliser trois scénarios : un scénario pessimiste avec zéro vente pendant six mois, un scénario réaliste avec une à deux ventes par trimestre, et un scénario optimiste. Cette projection vous permettra de calculer votre seuil de survie mensuel et de déterminer l’apport en trésorerie nécessaire avant de démarrer.

💡 Il faut également anticiper les charges fixes incompressibles : cotisations sociales en tant que micro-entrepreneur ou en société, abonnement au réseau, outils CRM, téléphone, déplacements et éventuellement publicité locale. Trop de nouveaux mandataires sous-estiment ces coûts récurrents et se retrouvent sous pression financière dès le quatrième mois.

Choisir votre réseau de mandataires : critères, commissions et accompagnement

Le choix du réseau de mandataires est probablement la décision la plus structurante de votre parcours pour devenir mandataire immobilier. En 2024, le marché français compte plus d’une centaine de réseaux de mandataires, avec des acteurs très différents par leur taille, leur modèle économique et la qualité de leur accompagnement. Les plus connus — IAD, SAFTI, Optimhome, EffiCity, BSK Immobilier — affichent des dizaines de milliers de mandataires, mais la notoriété d’un réseau n’est pas un critère suffisant à lui seul.

Structure de commissionnement et grilles de rémunération

La structure de commissionnement est le premier point à analyser en détail. Certains réseaux proposent une grille progressive : vous commencez par toucher 70 % de la commission hors taxes et vous montez jusqu’à 99 % selon votre chiffre d’affaires annuel. D’autres appliquent un taux fixe dès le départ mais compensent avec des services inclus plus complets.

✨ Il faut impérativement lire les conditions générales pour identifier les frais cachés : redevance mensuelle fixe, frais de formation, coût des outils digitaux mis à disposition ou encore commission sur les ventes réalisées via des filleuls recrutés. Le modèle de recrutement multi-niveaux de certains réseaux peut par ailleurs générer des dynamiques commerciales qui éloignent les mandataires de leur cœur de métier.

Accompagnement initial et formation dans le secteur immobilier

L’accompagnement initial et continu est un critère souvent négligé au profit du taux de commission, à tort. Un réseau qui propose une formation solide sur la réglementation, les techniques de négociation, la prise de mandat et l’utilisation des outils digitaux vous fera gagner plusieurs mois d’apprentissage en compétences immobilières.

Vérifiez la disponibilité d’un coach ou d’un référent local, la fréquence des formations en présentiel ou en visioconférence, et la qualité du logiciel de transaction mis à disposition. Certains réseaux intègrent désormais des modules d’intelligence artificielle pour aider à la rédaction d’annonces, à l’estimation de biens ou à la génération de leads, ce qui représente un avantage opérationnel concret pour un mandataire qui travaille seul.

Cadre légal et obligations réglementaires du mandataire

Une fois votre réseau sélectionné et votre business plan validé, la question du cadre légal devient incontournable. Statut juridique, obligations de formation, assurance responsabilité civile professionnelle, inscription au RSAC (Registre Spécialisé des Agents Commerciaux) : autant de points qui conditionnent la légalité et la pérennité de votre activité dès le premier jour.

💡 L’attestation d’habilitation ou carte blanche délivrée par votre réseau mandant confirme votre statut officiel de mandataire. Cette documentation est essentielle pour exercer légalement et pour rassurer vos prospects et clients sur votre légitimité professionnelle dans le secteur immobilier.

Cadre légal : tout ce qu’il faut sécuriser avant de devenir mandataire immobilier

Comprendre le statut d’agent commercial immobilier et ses limites

Le mandataire immobilier exerce juridiquement sous le statut d’agent commercial, défini par l’article L134-1 du Code de commerce. Cette qualification implique une relation contractuelle spécifique avec un réseau ou une agence titulaire de la carte professionnelle T. Contrairement à l’agent immobilier traditionnel qui détient sa propre carte T et assume l’intégralité des responsabilités juridiques, le mandataire travaille sous l’égide de cette carte détenue par son mandant. Cette distinction fondamentale encadre strictement le périmètre d’action du professionnel.

💡 Le mandataire ne peut en aucun cas encaisser directement les fonds liés aux transactions immobilières, qu’il s’agisse de dépôts de garantie, d’arrhes ou de commissions. Cette interdiction découle directement de l’absence de garantie financière personnelle, obligatoire uniquement pour les titulaires de carte T. L’ensemble des flux financiers doit transiter par les comptes séquestres du mandant. Cette limitation protège à la fois les clients et le mandataire lui-même, en évitant toute confusion sur les responsabilités financières.

La notion d’indépendance reste cependant préservée dans ce cadre légal mandataire immobilier. Le mandataire organise librement son emploi du temps, choisit ses méthodes de prospection et gère sa propre clientèle. Cette autonomie s’accompagne toutefois d’obligations vis-à-vis du réseau, notamment en matière de respect des procédures, d’utilisation des outils mis à disposition et de remontée d’informations sur les transactions en cours.

Quels sont les avantages et les limitations du statut de mandataire immobilier ?

Devenir mandataire immobilier offre une flexibilité commerciale tout en bénéficiant de la structure juridique du réseau mandant. Les limitations portent principalement sur l’absence de détention personnelle de la carte T et l’incapacité à gérer directement les flux financiers clients.

Contrat de mandat et absence de carte T : ce que vous pouvez réellement faire

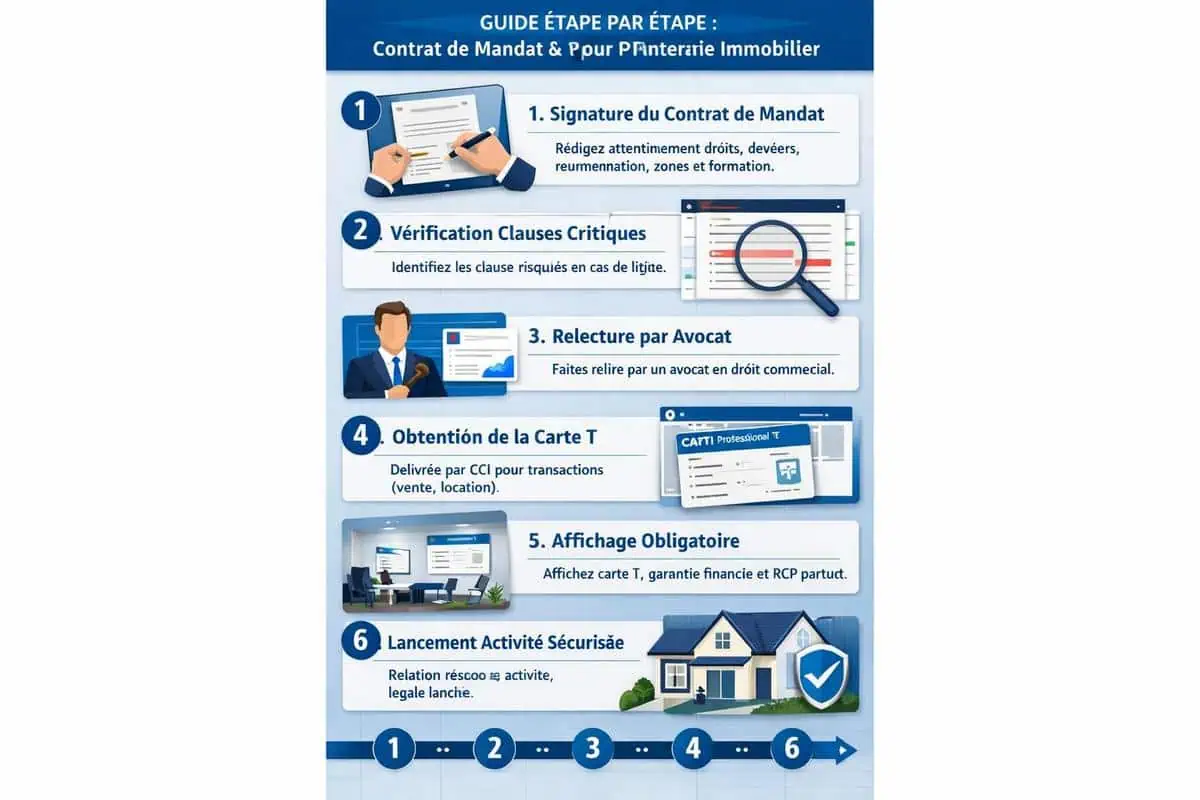

Le contrat de mandat commercial constitue le socle juridique de l’activité du mandataire immobilier. Ce document contractualise la relation avec le réseau et définit précisément les droits et devoirs de chaque partie. La rédaction de ce contrat mérite une attention particulière car il détermine les conditions de rémunération, les zones géographiques d’intervention, les obligations de formation et les modalités de rupture. ✨ Je recommande systématiquement de faire relire ce contrat de mandat par un avocat spécialisé en droit commercial avant signature, car certaines clauses peuvent s’avérer particulièrement contraignantes en cas de désaccord futur.

Sans carte professionnelle personnelle, le mandataire peut néanmoins exercer l’essentiel des missions commerciales du secteur immobilier. Il peut prospecter des biens, effectuer des estimations, organiser des visites, négocier entre vendeurs et acquéreurs et accompagner les clients jusqu’à la signature chez le notaire. Ces activités s’effectuent toujours sous la responsabilité juridique du réseau mandant. Cette configuration présente un avantage majeur pour les débutants : la couverture par les assurances professionnelles du réseau, qui incluent généralement la responsabilité civile professionnelle étendue aux mandataires.

💡 La signature des mandats de vente ou de recherche doit impérativement mentionner le réseau mandant et sa carte T. Les documents commerciaux, annonces immobilières et supports de communication portent obligatoirement la référence à cette carte professionnelle. Cette traçabilité garantit la conformité légale des opérations et rassure les clients sur le cadre professionnel dans lequel s’inscrit la transaction. Les manquements à ces obligations légales exposent le mandataire à des sanctions pénales pour exercice illégal de la profession d’agent immobilier.

Peut-on signer des mandats sans la carte T en tant que mandataire ?

Oui, les mandats doivent être signés sous la responsabilité du mandant titulaire de la carte T. Le mandataire immobilier reste l’interlocuteur commercial mais ne signe jamais seul les documents officiels.

Inscription au RSAC, RCP pro et déclarations obligatoires pas à pas

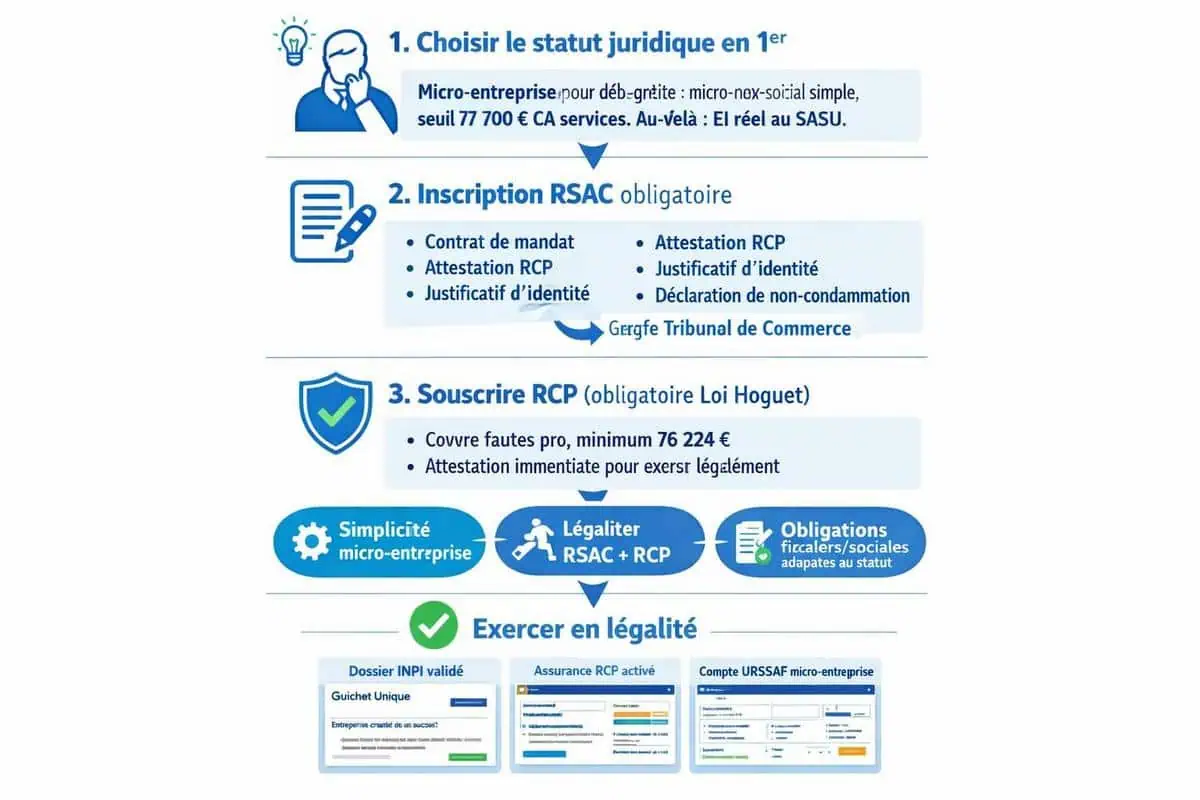

L’inscription au Registre Spécial des Agents Commerciaux constitue la première démarche administrative incontournable pour devenir mandataire immobilier. Cette formalité s’effectue auprès du greffe du tribunal de commerce dont dépend le domicile du mandataire. Le dossier comprend le formulaire AC0, une copie de la pièce d’identité, un justificatif de domicile récent et le contrat de mandat signé avec le réseau. Depuis la création du guichet unique en janvier 2023, cette démarche peut s’effectuer intégralement en ligne via le site du guichet unique des formalités des entreprises. Les délais d’instruction varient généralement entre une et trois semaines selon les tribunaux de commerce.

Quelles sont les étapes pour s’inscrire au RSAC en tant que mandataire immobilier ?

L’inscription au RSAC nécessite de constituer un dossier complet avec le formulaire AC0, de justifier votre domicile, de fournir votre contrat de mandat et de vous enregistrer via le guichet unique des formalités des entreprises.

Le choix du statut juridique précède cette inscription au RSAC. La micro-entreprise séduit de nombreux débutants par sa simplicité administrative et son régime fiscal avantageux jusqu’à un certain seuil de chiffre d’affaires. Ce statut permet de bénéficier du régime micro-social avec des cotisations calculées directement sur le chiffre d’affaires encaissé. Au-delà de 77 700 euros de chiffre d’affaires annuel pour les activités de prestations de services, le passage à un autre statut devient nécessaire. L’entreprise individuelle au régime réel ou la création d’une société comme la SASU offrent alors des alternatives pertinentes.

💡 La responsabilité civile professionnelle représente une protection essentielle, même si le réseau mandant dispose déjà de sa propre assurance. Je conseille vivement de souscrire une RCP individuelle couvrant spécifiquement l’activité de mandataire immobilier. Les contrats dédiés à cette profession intègrent des garanties adaptées aux risques du métier : erreurs d’estimation, défaut de conseil, vices cachés non détectés ou manquements aux obligations d’information. Les tarifs débutent généralement autour de 300 euros annuels pour une couverture standard, variable selon le chiffre d’affaires prévisionnel et l’ancienneté.

Quel est le coût d’une assurance responsabilité civile pour un mandataire immobilier ?

Une assurance responsabilité civile professionnelle pour mandataire immobilier coûte en moyenne entre 300 et 600 euros par an selon votre chiffre d’affaires et votre expérience professionnelle.

Les déclarations fiscales s’adaptent au statut juridique choisi. En micro-entreprise, la déclaration du chiffre d’affaires s’effectue mensuellement ou trimestriellement via le site de l’URSSAF. Le taux de cotisations sociales s’élève à 21,2% pour les agents commerciaux, auquel s’ajoute la contribution à la formation professionnelle. Pour les autres statuts, la comptabilité nécessite généralement l’accompagnement d’un expert-comptable qui optimisera la gestion fiscale et anticipera les échéances déclaratives.

Quelles sont les déclarations fiscales obligatoires pour un mandataire en micro-entreprise ?

Un mandataire immobilier en micro-entreprise doit déclarer son chiffre d’affaires mensuellement ou trimestriellement à l’URSSAF et payer 21,2% de cotisations sociales sur ses revenus encaissés.

✨ Une fois ces fondations juridiques solidement établies, le mandataire peut se consacrer pleinement au développement commercial de son activité. La maîtrise des outils digitaux et la structuration d’une stratégie de prospection efficace constituent alors les prochains défis à relever pour construire un portefeuille client solide et pérenniser votre activité de mandataire immobilier.

Business, prospection et outils digitaux du mandataire moderne

Choisir un statut juridique adapté et tester la viabilité financière

Le choix du statut juridique constitue une décision structurante pour tout mandataire immobilier qui se lance. La micro-entreprise reste le statut privilégié en phase de démarrage, offrant une simplicité administrative remarquable avec un taux de cotisations sociales d’environ 21,2% sur le chiffre d’affaires pour les prestations de services. Ce régime permet de tester l’activité sans engagement financier lourd, mais impose un plafond de 77 700 euros de chiffre d’affaires annuel.

✨ Au-delà de ce seuil ou dès lors que l’activité se stabilise avec des revenus substantiels, la SASU ou l’EURL deviennent pertinentes pour optimiser la fiscalité et permettre des déductions de charges réelles. Je recommande de réaliser un prévisionnel financier sur douze mois avant de devenir mandataire immobilier, en intégrant les frais fixes incompressibles : cotisation au réseau mandataire (entre 150 et 400 euros mensuels selon les réseaux), assurance responsabilité civile professionnelle (environ 500 euros annuels), outils digitaux (entre 50 et 150 euros mensuels), déplacements et communication.

Évaluer la viabilité financière de votre business plan

La viabilité financière se teste également par l’évaluation du marché local : analysez le nombre de transactions annuelles dans votre zone, le prix médian au mètre carré, et le nombre de concurrents actifs. Un secteur porteur compte généralement plus de 150 transactions annuelles pour 10 000 habitants, avec un prix médian supérieur à 2 500 euros le mètre carré en zone urbaine. Ce diagnostic préalable est essentiel pour construire un business plan mandataire immobilier solide et réaliste.

Structurer votre prospection locale : zone, scripts et rendez-vous

La prospection structurée transforme radicalement l’efficacité commerciale d’un mandataire immobilier. Je définis toujours ma zone de chalandise avec précision géographique : un périmètre restreint de 5 à 10 kilomètres maximum autour de mon domicile permet de développer une expertise territoriale pointue et de réduire les temps de déplacement.

Définir sa zone d’influence pour devenir la référence locale

Cette concentration géographique permet de devenir rapidement la référence locale, connaissant parfaitement l’historique des transactions, les programmes immobiliers en cours et les dynamiques de quartier. La zone d’influence bien délimitée constitue un avantage compétitif majeur pour débuter en tant que mandataire immobilier. Le porte-à-porte physique reste une technique redoutablement efficace malgré la digitalisation : je consacre deux matinées hebdomadaires à frapper aux portes dans des rues ciblées, muni de ma carte professionnelle et d’un argumentaire rodé.

💡 Le script de prospection immobilière téléphonique doit être naturel et personnalisé, jamais récité mécaniquement. Je débute par une accroche contextuelle mentionnant une transaction récente dans le secteur, puis je pose des questions ouvertes pour identifier les projets immobiliers latents. L’obtention de rendez-vous d’estimation constitue l’objectif unique de ces appels, sans chercher à vendre immédiatement.

Utiliser les outils digitaux pour amplifier votre présence locale

Les outils digitaux complètent efficacement cette prospection physique : la création de contenus hyper-locaux sur les réseaux sociaux (actualités du quartier, évolution des prix, témoignages clients) génère progressivement une notoriété naturelle. Un CRM bien configuré permet de centraliser vos contacts et de plannifier automatiquement vos relances. Je planifie systématiquement mes rendez-vous par créneaux de deux heures consécutives dans un même secteur pour optimiser mes déplacements et maintenir une présence visible auprès de ma clientèle.

Négociation et gestion des visites : ce qui fait vraiment la différence

La négociation immobilière repose sur une compréhension psychologique fine des motivations réelles de chaque partie. Lors des visites, je prépare systématiquement un dossier complet sur le bien : études comparatives de prix, diagnostics techniques, informations sur le voisinage et les commodités. Cette préparation me positionne comme expert plutôt que simple intermédiaire.

Mener des visites professionnelles et persuasives

Je conduis les visites en posant des questions ouvertes aux acquéreurs potentiels pour comprendre leurs critères prioritaires, souvent différents de ceux exprimés initialement. L’écoute active révèle les véritables déclencheurs d’achat : la proximité d’une école spécifique, un garage pour un véhicule de collection, ou un jardin exposé sud pour un potager. La prise de notes détaillée pendant la visite démontre le professionnalisme et permet un suivi personnalisé ultérieur, renforçant ainsi votre crédibilité en tant que mandataire immobilier professionnel.

✨ Dans la phase de négociation proprement dite, je me positionne en facilitateur plutôt qu’en avocat d’une seule partie. Je présente objectivement les forces et faiblesses de chaque proposition, en m’appuyant sur des données factuelles du marché local. Cette posture d’arbitre impartial crée la confiance nécessaire pour rapprocher les positions.

Optimiser le processus avec les technologies modernes

Les outils digitaux modernes facilitent considérablement cette phase décisive : la signature électronique accélère les compromis et simplifie l’administration, les visites virtuelles en 3D permettent aux acquéreurs distants de découvrir le bien, et les plateformes de messagerie sécurisée centralisent les échanges importants. Certaines solutions d’IA immobilière peuvent également estimer automatiquement les valeurs et vous aider à justifier vos chiffrages auprès des parties.

💡 Je maintiens une communication proactive avec toutes les parties jusqu’à la signature définitive chez le notaire, anticipant les blocages potentiels liés au financement ou aux diagnostics techniques. Cette rigueur dans le suivi est ce qui transforme un simple agent en véritable expert immobilier capable de conclure efficacement.

Nous avons exploré les étapes fondamentales pour devenir mandataire immobilier et construire une carrière solide dans ce secteur dynamique. Voici les points clés à retenir pour réussir votre transition professionnelle:

- Comprendre les obligations légales et réglementaires liées à la profession de mandataire

- Valider votre formation initiale et acquérir les certifications nécessaires

- Maîtriser les outils numériques et les plateformes immobilières modernes

- Développer un portefeuille clients solide grâce à une stratégie commerciale adaptée

- Investir dans votre crédibilité professionnelle et vos compétences en négociation

Je suis convaincu que cette profession offre des opportunités réelles pour ceux qui s’investissent pleinement. Le succès dépendra de votre capacité à vous adapter au marché, à rester curieux et à maintenir un service client exemplaire. Lancez-vous dès maintenant dans cette belle aventure entrepreneuriale.

Questions fréquemment posées

Quelles sont les étapes essentielles pour devenir mandataire immobilier ?

Pour devenir mandataire immobilier, vous devez d’abord obtenir votre carte professionnelle auprès de la Chambre des Métiers. Ensuite, suivez une formation spécialisée en immobilier, puis inscrivez-vous auprès d’un réseau de mandataires ou créez votre propre structure. Enfin, respectez les obligations légales comme la souscription d’une assurance responsabilité civile professionnelle.

Quel diplôme est nécessaire pour exercer en tant que mandataire immobilier ?

Aucun diplôme spécifique n’est obligatoire pour devenir mandataire immobilier, mais une formation en négociation immobilière ou un diplôme en immobilier renforce vos compétences. Des certifications professionnelles reconnues par les organismes de formation facilitent votre insertion et votre crédibilité auprès des clients dans ce secteur d’activité.

Combien gagne un mandataire immobilier en moyenne ?

Les revenus d’un mandataire immobilier dépendent de votre portefeuille clients et de vos performances commerciales. En moyenne, les commissions varient entre 3 et 10% du prix de vente. Un mandataire expérimenté peut générer entre 30 000 et 80 000 euros annuels, voire davantage selon son implication et son secteur géographique.

Puis-je devenir mandataire immobilier en tant que micro-entrepreneur ?

Oui, le statut de micro-entrepreneur est parfaitement adapté pour devenir mandataire immobilier en indépendant. Ce régime simplifie vos obligations comptables et administratives. Vous devez cependant respecter les seuils de chiffre d’affaires et vous affilier au régime social correspondant pour exercer votre activité légalement.

Quels sont les meilleurs réseaux pour débuter comme mandataire immobilier ?

Les grands réseaux comme Orpi, Era ou Guy Hoquet offrent une formation mandataire structurée et un accompagnement commercial robuste. Avant de choisir, comparez les commissions prélevées, les outils mis à disposition et le soutien pédagogique. Certains réseaux privilégient l’indépendance professionnelle tandis que d’autres proposent un encadrement plus étroit.

Quels sont les risques à connaître avant de devenir mandataire immobilier ?

En tant que mandataire immobilier, vous devez gérer l’impatience des clients, les délais de négociation et les litiges. Les revenus fluctuent selon la conjoncture immobilière. Une responsabilité civile professionnelle solide et une gestion rigoureuse de votre portefeuille clients minimisent les risques administratifs et financiers.

Faut-il une assurance pour exercer comme mandataire immobilier ?

Oui, l’assurance responsabilité civile professionnelle est indispensable pour devenir mandataire immobilier. Elle couvre les dommages causés à vos clients lors de vos interventions commerciales. Cette couverture protège votre activité et renforce la confiance de vos clients envers votre professionnalisme et votre engagement.

Comment développer mon portefeuille clients en tant que mandataire immobilier ?

Commencez par exploiter votre réseau personnel et professionnel. Utilisez les réseaux sociaux pour bâtir votre présence en ligne, créez du contenu informatif sur le marché immobilier local. Participez à des événements professionnels, cultivez le bouche-à-oreille via des clients satisfaits et proposez un service personnalisé qui fidélise votre portefeuille clients.