Fixer sa commission en tant qu’agent immobilier, c’est l’une de ces décisions qui paraît simple en surface, mais qui cache en réalité une vraie complexité.

Trop haute, elle fait fuir le client. Trop basse, elle érode votre rentabilité et dévalue votre expertise. Pour calculer une commission agent immobilier qui soit à la fois juste, compétitive et défendable, il ne suffit pas de s’aligner sur un pourcentage entendu par hasard.

Nous allons voir ensemble ce que disent réellement les règles en vigueur. Comment se situe la commission moyenne d’un agent immobilier sur le marché français, quels sont les mécanismes concrets pour calculer sa commission en vente immobilière selon le type de bien et de mandat, et surtout quels leviers activer pour négocier sans jamais brader ce que vous valez.

Commission d’agent immobilier : définitions, cadre légal, réalités du terrain

Commission d’agent immobilier : de quoi parle-t-on vraiment ?

La commission d’un agent immobilier représente la rémunération perçue en contrepartie d’une mission d’entremise réussie. Concrètement, il s’agit d’un pourcentage appliqué sur le prix de vente final du bien, qui ne devient exigible qu’à la signature de l’acte authentique chez le notaire. Ce point est fondamental et souvent source de confusion : aucune somme ne peut légalement être réclamée avant ce moment précis, pas même au compromis de vente.

Cette rémunération n’est pas un salaire au sens classique du terme. L’agent immobilier, qu’il exerce en tant que titulaire de carte professionnelle, agent commercial mandataire ou salarié d’une agence, perçoit sa commission uniquement en cas de transaction aboutie. C’est ce qu’on appelle le principe du « no cure, no pay », inscrit dans l’ADN du métier. Sur une année, un professionnel peut suivre des dizaines de mandats sans qu’ils débouchent sur une vente, et donc sans percevoir aucune rémunération pour ce travail accompli. Cette réalité économique, rarement mise en avant, conditionne profondément la manière dont les agents doivent penser leur politique tarifaire et comment fixer commission agent immobilier de façon équilibrée.

Les honoraires agence peuvent également prendre la forme d’un forfait indépendant du prix du bien, une pratique en développement portée notamment par les réseaux de mandataires comme IAD, Safti ou Proprioo, qui proposent des barèmes commissions fixes. Cette alternative bouleverse les repères traditionnels du secteur et introduit une nouvelle forme de transparence tarifaire que les consommateurs apprécient de plus en plus. Le choix entre un pourcentage commission variable et des honoraires fixes représente donc un enjeu stratégique majeur pour le business model agence.

✨ Quel est le rôle exact d’une commission immobilière dans la transaction ?

La commission immobilière constitue l’élément central du modèle économique des professionnels du secteur. Elle finance non seulement la rémunération des agents, mais aussi l’ensemble des charges de l’agence : local commercial, marketing, outils informatiques, formation continue et conformité réglementaire.

Cadre légal des commissions : loi Hoguet, mandat et mentions obligatoires

La loi Hoguet du 2 janvier 1970, complétée par son décret d’application du 20 juillet 1972, constitue le socle réglementaire de l’activité des agents immobiliers en France. Elle pose une règle absolue : pour prétendre à une commission, l’agent doit être titulaire d’une carte professionnelle délivrée par la Chambre de Commerce et d’Industrie (CCI), et doit avoir été mandaté par écrit avant toute intervention sur la transaction.

Le mandat de vente est donc la pièce maîtresse du dispositif. Sans mandat signé préalablement à la mise en vente ou à la mise en relation, la commission est tout simplement non recouvrable en justice. Ce mandat doit obligatoirement mentionner plusieurs éléments précis : l’identité des parties, la description du bien, le prix de vente envisagé, le montant ou le taux de la commission, la partie qui en est redevable, et la durée de validité du mandat. L’absence de l’une de ces mentions peut suffire à rendre le mandat caduc.

💡 Comment fixer commission agent immobilier en respectant la réglementation Hoguet ?

La question de savoir comment fixer commission agent immobilier demeure centrale pour les professionnels. La réglementation Hoguet impose que cette fixation soit écrite et précise, sans laisser place à l’ambiguïté. Le mandat doit détailler le barème exact, qu’il s’agisse d’un pourcentage du prix de vente ou d’honoraires forfaitaires.

La loi ALUR de 2014 a renforcé les obligations d’affichage en imposant aux agences de communiquer leurs barèmes commissions de manière visible dans leurs locaux et sur leurs supports commerciaux, y compris digitaux. Depuis, les annonces immobilières doivent distinguer clairement le prix net vendeur et le montant des honoraires d’agence, en précisant qui en est redevable. Cette obligation de transparence a considérablement modifié la relation entre agents et clients, et a rendu les comparaisons tarifaires bien plus accessibles pour les particuliers.

Le décret du 1er avril 2017 est venu préciser les règles d’affichage des honoraires sur les portails en ligne, rendant obligatoire l’expression des honoraires en pourcentage du prix net vendeur lorsqu’ils sont à la charge de l’acquéreur. Ces strates réglementaires successives témoignent d’une volonté politique claire de normer un marché longtemps perçu comme opaque.

Qui paie la commission et quand ? Vendeur, acquéreur, partage entre agences

✨ Qui assume réellement le coût des honoraires immobiliers ?

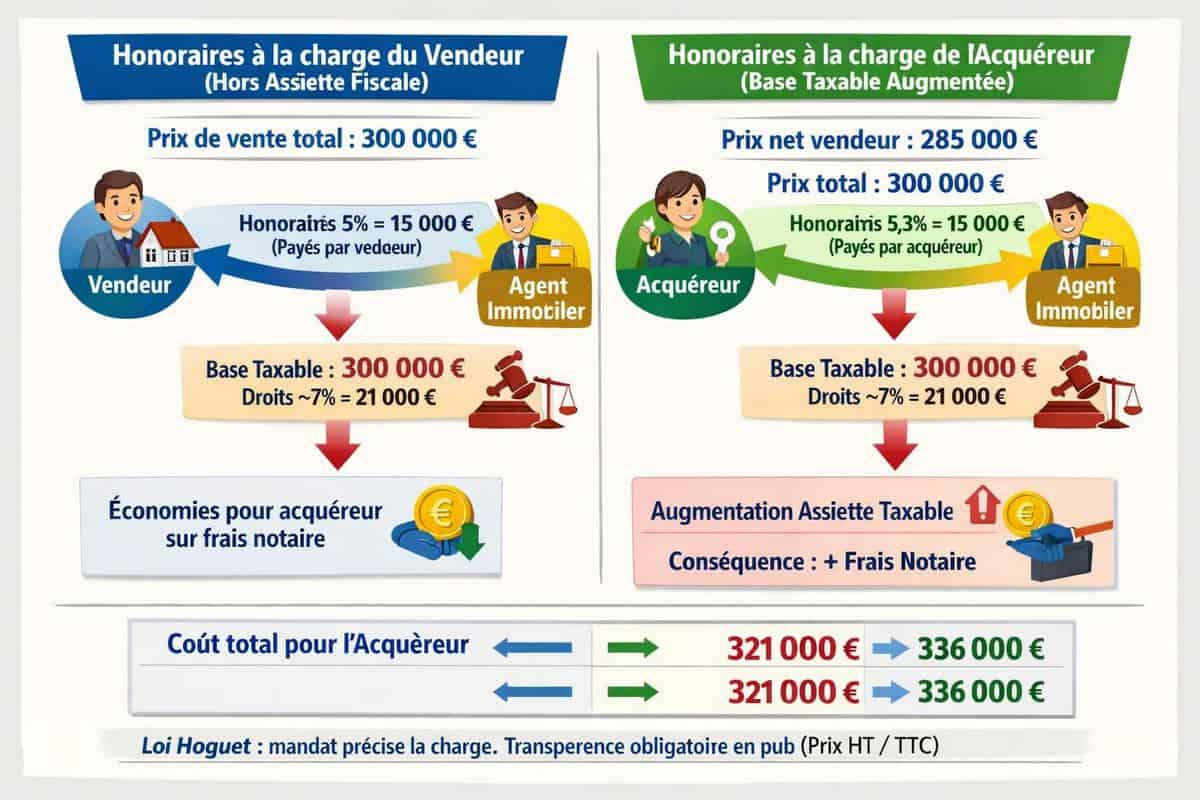

La question de la charge des honoraires est l’une des plus mal comprises par le grand public. En pratique, la commission peut être mise à la charge du vendeur, de l’acquéreur, ou partagée entre les deux parties, c’est le mandat qui le précise. Cependant, d’un point de vue économique, c’est quasi systématiquement le vendeur qui supporte indirectement la commission, puisque le prix net qu’il perçoit in fine correspond au prix de vente affiché diminué des honoraires agence lorsqu’ils sont facturés à l’acquéreur.

Cette distinction a une importance fiscale non négligeable. Lorsque les honoraires sont à la charge de l’acquéreur, ils s’ajoutent au prix du bien pour le calcul des droits de mutation (frais de notaire), ce qui peut représenter une différence significative sur des biens de valeur. À l’inverse, quand les honoraires sont inclus dans le prix vendeur, ils n’entrent pas dans l’assiette de calcul des droits de mutation, un argument que les agents utilisent parfois pour orienter le choix de structuration tarifaire.

💡 Comment fonctionne le partage de commission entre plusieurs agences ?

Le cas du partage de commission entre agences mérite une attention particulière. Lorsque deux agences interviennent sur une même transaction, l’une détenant le mandat vendeur et l’autre ayant apporté l’acquéreur, elles se partagent la commission selon des modalités définies entre professionnels, souvent à 50/50 mais pas nécessairement. Ce partage, encadré par des conventions interprofessionnelles ou des accords bilatéraux, peut créer des tensions sur la répartition de valeur et influe directement sur la rentabilité de chaque agence impliquée.

Les réseaux franchisés disposent généralement de règles internes précises sur ce point, là où les agences indépendantes négocient au cas par cas. Comprendre le fonctionnement exact du partage de commission représente un enjeu stratégique pour le business model agence, notamment en termes de négociation avec les partenaires commerciaux. La transparence sur ces mécanismes de répartition conditionne largement la qualité des relations professionnelles et la viabilité économique des transactions.

Comprendre précisément qui paie quoi, à quel moment et dans quel cadre contractuel est le préalable indispensable à toute réflexion sur comment fixer commission agent immobilier et sur le bon niveau de rémunération à pratiquer. C’est ce que nous allons maintenant examiner en détail à travers les méthodes concrètes de calcul et les stratégies tarifaires adaptées à chaque contexte professionnel.

Comment fixer une commission d’agent immobilier en pratique

Pourcentage, forfait, barème dégressif : les grands modèles de commissions immobilières

La commission d’agent immobilier repose principalement sur trois modes de calcul distincts, chacun présentant des avantages selon le contexte commercial et le positionnement de l’agence.

Le modèle au pourcentage honoraires demeure le plus répandu en France, avec des taux généralement compris entre 3% et 10% du prix de vente, calculés sur la base du montant TTC incluant les honoraires. Ce système présente l’avantage de la proportionnalité : plus le bien est valorisé, plus la rémunération de l’agent augmente mécaniquement. Lorsque l’estimation initiale est réaliste, ce modèle incite naturellement à maximiser le prix de vente, créant une convergence d’intérêts avec le vendeur.

Comment fixer la grille de commissions au pourcentage ?

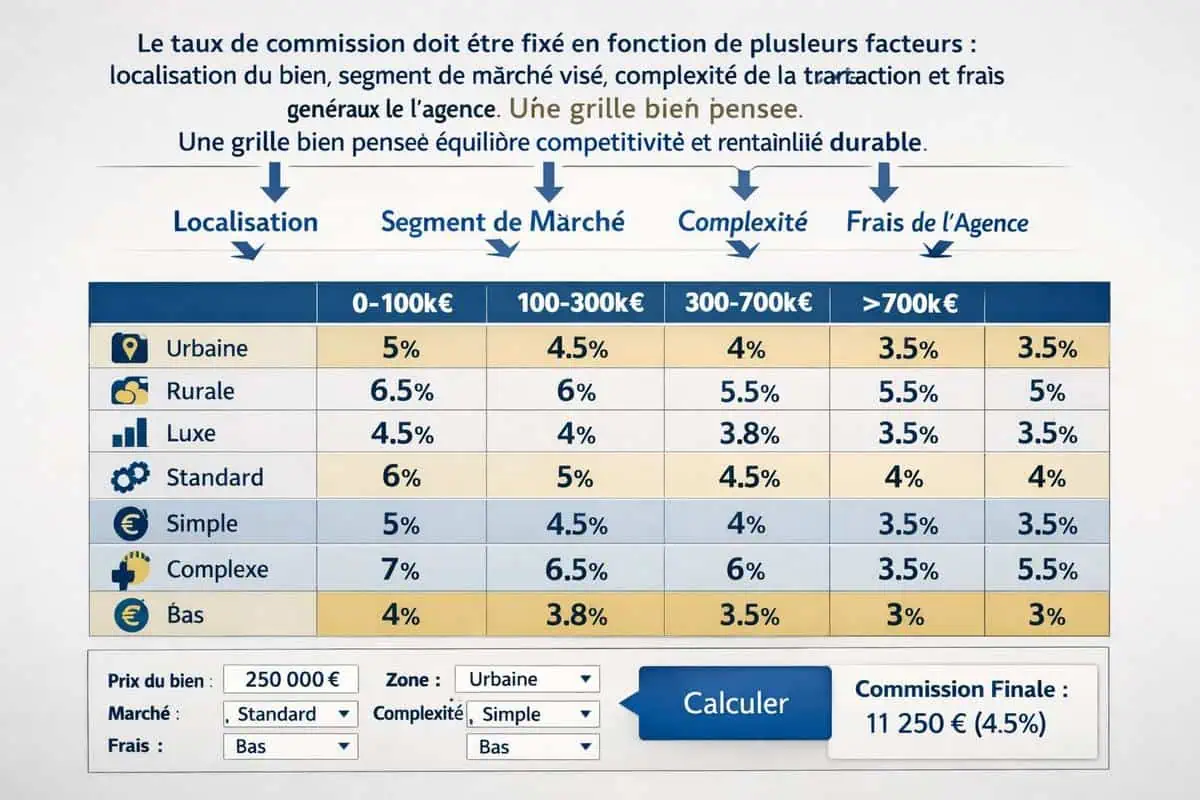

La détermination du taux approprié dépend de facteurs multiples : la localisation du bien, le segment de marché visé, la complexité de la transaction et les frais généraux de l’agence. Une grille de commissions bien pensée équilibre compétitivité et rentabilité durable.

Le forfait constitue une alternative de plus en plus prisée, particulièrement par les agences digitales et les réseaux de mandataires. Cette formule fixe un montant déterminé dès la signature du mandat, indépendamment du prix final de transaction. Un forfait de 4 990 euros ou 7 500 euros, par exemple, offre une prévisibilité totale pour le vendeur et simplifie la négociation commerciale. Ce modèle trouve sa pertinence sur les biens de gamme moyenne où le calcul commission en pourcentage générerait des honoraires disproportionnés par rapport au travail réel fourni.

Le barème dégressif représente un compromis stratégique entre ces deux approches. Il applique un pourcentage variable selon des tranches de prix prédéfinies : par exemple, 5% jusqu’à 200 000 euros, puis 3% entre 200 000 et 400 000 euros, et 2% au-delà. Cette mécanique permet de rester compétitif sur les biens de valeur élevée tout en maintenant une rentabilité correcte sur les transactions plus modestes.

Exemples chiffrés : du prix affiché au net vendeur et votre rémunération réelle

Comprendre la différence entre prix affiché et net vendeur

Comprendre la différence entre prix affiché, prix de vente et net vendeur constitue un prérequis essentiel pour tout agent immobilier et mandataire immobilier. Cette distinction revêt une importance capitale dans la négociation, car de nombreux vendeurs raisonnent instinctivement en prix net souhaité plutôt qu’en prix affiché.

Exemple de calcul commission : un appartement à 300 000 euros

Prenons l’exemple d’un appartement vendu 300 000 euros FAI (frais d’agence inclus) avec une commission de 5%. Le calcul exact s’effectue ainsi :

💡 Le net vendeur représente 300 000 / 1,05 soit 285 714 euros, tandis que la commission brute s’élève à 14 286 euros. Cette distinction demeure fondamentale pour évaluer correctement le prix de marché.

Calcul commission sur une transaction de 500 000 euros avec déductions fiscales

Lorsque on travaille sur une transaction à 500 000 euros avec un taux de 4%, le calcul du net vendeur donne 480 769 euros et des honoraires de 19 231 euros. Mais attention, cette somme ne correspond pas à la rémunération nette finale.

✨ Il convient d’en déduire la TVA de 20% applicable aux prestations immobilières, soit 3 846 euros dans cet exemple, ramenant le montant hors taxes à 15 385 euros. Pour un mandataire indépendant, s’ajoutent ensuite les charges sociales, environ 22% pour un statut SASU ou 45% pour un travailleur indépendant classique, ainsi que la rétrocession au réseau, généralement entre 20% et 40% selon l’ancienneté.

Cas concret complet : simulation commission sur 250 000 euros

Sur une vente à 250 000 euros avec 5% de commission vente, soit 11 905 euros de honoraires TTC :

✨ Le mandataire perçoit 9 921 euros HT après déduction de la TVA

✨ Si son réseau prélève 30%, il reste 6 945 euros

✨ Après charges sociales de 35%, le revenu net avant impôt s’établit à environ 4 514 euros

Cette cascade de prélèvements explique pourquoi un agent doit réaliser plusieurs transactions mensuelles pour atteindre un revenu confortable, et pourquoi la maîtrise du calcul réel de rémunération s’avère indispensable pour fixer ses objectifs commerciaux de manière réaliste.

Commissions en vente versus location : différences de logique et de calcul

Les mécaniques de rémunération diffèrent fondamentalement entre vente et location, reflétant des cycles commerciaux et des efforts distincts.

Comment se calcule une commission de vente immobilière ?

En matière de commission vente immobilière, la rémunération se calcule en pourcentage du prix de cession, avec un paiement unique au moment de la signature de l’acte authentique chez le notaire. Cette rémunération ponctuelle mais substantielle implique une concentration d’énergie sur une période déterminé, généralement trois à quatre mois entre la prise de mandat et la finalisation de l’opération.

Quel est le plafond de commission en location immobilière ?

La commission location fonctionne selon une logique totalement différente. La commission d’agence est encadrée par la loi Alur de 2014, qui fixe des plafonds stricts exprimés en euros par mètre carré de surface habitable. En zone tendue, le montant maximum ne peut excéder 12 euros par mètre carré pour la mise en location, auxquels s’ajoutent 3 euros par mètre carré pour la réalisation de l’état des lieux.

Pour un appartement de 50 m² loué 1 000 euros mensuels, l’agent perçoit donc au maximum 600 euros pour la mise en location et 150 euros pour l’état des lieux, soit 750 euros au total. Cette somme unique contraste fortement avec les plusieurs milliers d’euros d’une commission de vente traditionnelle.

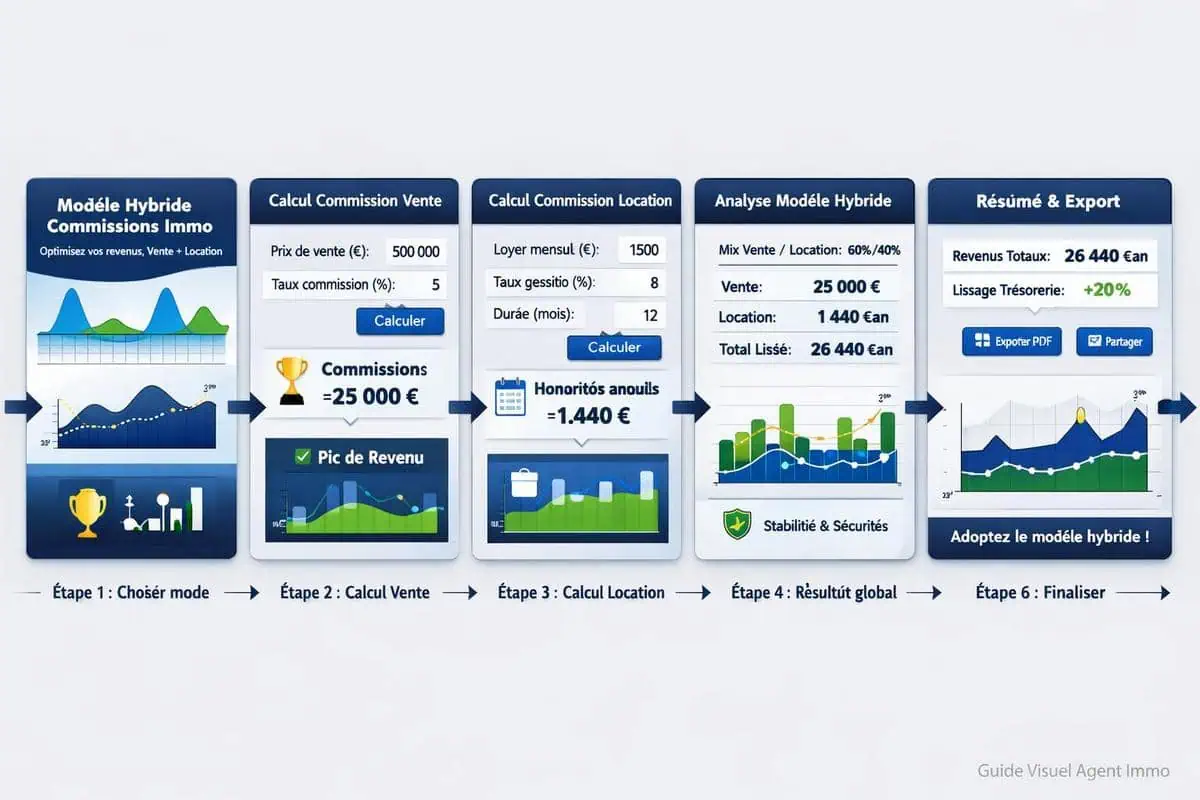

Quel modèle hybride choisir pour optimiser ses revenus ?

Un modèle hybride qui combine vente et location permet de bénéficier des avantages de chaque activité. La location génère un flux régulier de petites transactions permettant de couvrir les charges fixes mensuels, tandis que la vente apporte des pics de revenus substantiels mais irréguliers.

✨ Certaines agences développent également la gestion locative, qui procure des honoraires récurrents mensuels, généralement 7% à 10% du loyer charges comprises, créant ainsi un revenu passif stable. Cette diversification constitue une stratégie intelligente pour lisser la trésorerie et sécuriser l’activité face aux fluctuations du marché immobilier.

La compréhension fine de ces différents modèles de calcul commission et de leurs implications financières réelles ouvre naturellement la question des leviers d’optimisation. Comment maximiser sa rémunération tout en restant compétitif, comment sécuriser juridiquement ses honoraires et quels outils déployer pour améliorer sa performance commerciale constituent les enjeux centraux pour tout professionnel souhaitant maîtriser comment fixer sa commission d’agent immobilier de manière stratégique.

Optimiser et sécuriser ses commissions : méthodes, outils et compétences clés

Négocier sa commission sans dévaloriser son expertise : scripts et postures

La négociation de commission représente un moment délicat où la relation de confiance avec le client se joue en quelques instants. Je constate que beaucoup d’agents cèdent trop rapidement face aux demandes de rabais, par peur de perdre le mandat. Pourtant, la clé réside dans la préparation d’une posture professionnelle assumée.

✨ Avant même d’évoquer le chiffre, je recommande d’établir un cadre de référence en présentant concrètement les livrables : shooting professionnel, home staging virtuel, diffusion multicanale, visites qualifiées, accompagnement juridique et administratif. Cette mise en contexte permet d’ancrer la valeur perçue avant d’aborder le tarif et de justifier comment fixer la commission agent immobilier de manière transparente.

Comment structurer votre discours de négociation tarifaire ?

Lorsque le client formule une objection tarifaire, la réponse ne doit jamais être défensive mais factuelle. Un script efficace pour négocier sa commission consiste à reformuler la demande en question ouverte : « Je comprends votre attention au budget. Puis-je vous demander sur quels critères vous comparez mon offre actuellement ? » Cette technique déplace la conversation du prix vers la valeur différenciante.

💡 J’ai également développé l’habitude de quantifier mon intervention en termes de temps et d’investissement : « Pour votre bien, je prévois environ 45 heures de travail réparties sur trois mois, incluant 12 visites en moyenne, 3 sessions photo, et une négociation active avec les acquéreurs potentiels. » Cette transparence transforme la commission abstraite en rémunération concrète d’un travail mesurable.

Utiliser CRM, tableurs et IA pour suivre, simuler et sécuriser ses commissions

L’optimisation des commissions passe nécessairement par une structuration rigoureuse des données commerciales. Les CRM immobiliers modernes comme Efficity Manager, Whise ou Hektor proposent des modules de simulation financière qui permettent de visualiser en temps réel l’impact d’une variation tarifaire sur le chiffre d’affaires annuel.

Quels indicateurs prioritaires suivre avec votre logiciel immobilier ?

Je configure systématiquement mes tableaux de bord avec trois indicateurs prioritaires : le taux de transformation des mandats selon le niveau de commission pratiqué, le délai moyen de vente par tranche tarifaire, et le taux de recommandation client post-transaction. Ces métriques révèlent souvent des surprises : dans mon expérience, les mandats conclus avec une commission légèrement supérieure à la moyenne locale génèrent paradoxalement un meilleur taux de satisfaction, probablement parce que le client perçoit un engagement qualité supérieur.

✨ Les tableurs Excel ou Google Sheets restent des alliés précieux pour construire des outils calcul commission personnalisés. Je maintiens un modèle qui intègre les variables suivantes : prix de vente estimé, fourchette de négociation probable, commission nette après frais d’agence, durée estimée du mandat, et coût d’opportunité si le bien reste trop longtemps en portefeuille.

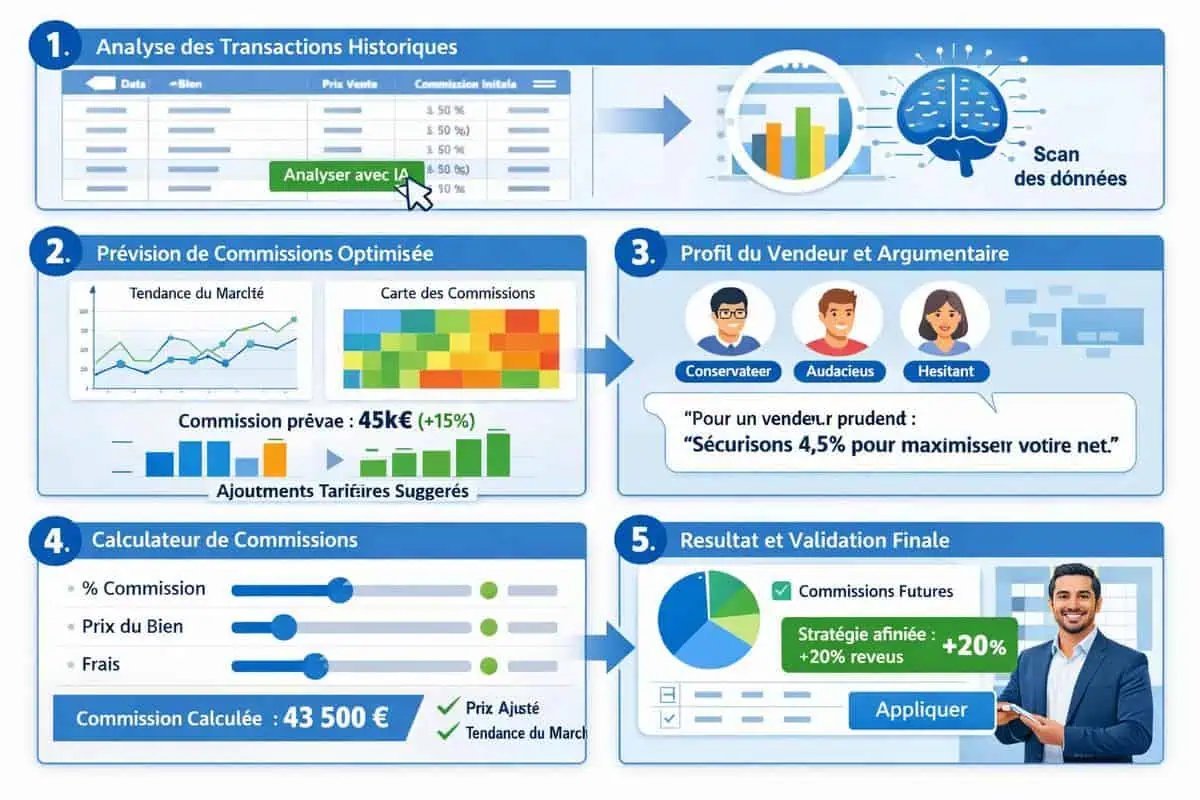

Comment l’IA transforme la prévision et la gestion des commissions ?

L’intelligence artificielle commence à transformer cette pratique avec des outils comme ChatGPT ou Claude qui peuvent analyser les historiques de transactions et suggérer des ajustements tarifaires contextuels. J’utilise régulièrement l’IA immobilière pour générer des argumentaires de négociation adaptés au profil psychologique du vendeur, détecté lors des premiers échanges. Cette approche de prévision commissions basée sur les données historiques permet d’affiner progressivement votre stratégie tarifaire.

Valorisation du bien et stratégie de pricing : comment justifier vos honoraires

La justification tarifaire trouve sa légitimité première dans la capacité démontrée à maximiser le prix de vente. Un agent qui positionne le bien 5% au-dessus du marché et parvient à concrétiser la transaction à ce niveau génère mathématiquement plus de valeur qu’un concurrent pratiquant une commission réduite mais bradant le bien.

Quelle est la meilleure méthode pour estimer la valeur d’un bien immobilier ?

💡 Ma méthode repose sur une étude comparative minutieuse incluant au minimum huit références récentes dans un périmètre de 500 mètres, avec ajustement au m² selon les spécificités du bien : étage, exposition, état général, prestations. Je présente cette analyse sous forme de dossier visuel incluant des photographies des comparables, ce qui professionnalise immédiatement la discussion tarifaire et renforce votre positionnement dans la stratégie honoraires.

Le pricing stratégique implique également une compréhension fine des mécaniques psychologiques d’achat. Positionner un bien à 349 000 euros plutôt que 350 000 euros peut sembler anecdotique, mais cette différence maintient le bien dans les résultats de recherche des acquéreurs filtrant jusqu’à 350 000 euros sur les portails. Cette expertise dans les micro-optimisations constitue un argument tangible pour défendre une commission premium.

Comment documenter les actions de valorisation pour justifier votre commission ?

✨ Je documente systématiquement les leviers de valorisation immobilière activés : mise en scène photographique, rédaction d’annonce orientée storytelling, ciblage publicitaire Facebook sur des audiences qualifiées, organisation de visites groupées créant un effet de rareté. Chaque action devient une ligne de facturation implicite qui légitime la commission globale et vous protège contre les demandes de rabais injustifiées. C’est cette démonstration concrète de valeur qui permet véritablement de fixer commission agent immobilier de manière pérenne et profitable.

Nous avons exploré dans cet article les éléments clés pour fixer la commission d’un agent immobilier de manière stratégique et équitable. Voici les points essentiels à retenir :

- Les commissions immobilières varient selon le marché local, le type de bien et les services fournis

- Négocier le pourcentage de commission permet d’optimiser votre budget tout en restant compétitif

- Les critères de performance et d’expérience de l’agent justifient des tarifs différenciés

- Une commission d’agent bien calibrée crée un alignement d’intérêts bénéfique

- Documenter les termes dans un contrat protège les deux parties et évite les malentendus

Je suis convaincu que maîtriser ces fondamentaux vous permettra de structurer des partenariats immobiliers durables et profitables. N’hésitez pas à adapter ces recommandations à votre contexte spécifique.

Questions fréquemment posées

Comment fixer la commission d’un agent immobilier ?

La commission d’un agent immobilier n’est pas réglementée en France, ce qui signifie que vous pouvez la négocier librement. Elle dépend du marché local, de la complexité du bien et des services offerts. Avant de signer un mandat, discutez ouvertement des conditions et demandez un devis détaillé pour calculer commission agent immobilier de manière transparente.

Quel pourcentage de commission appliquer pour une vente immobilière ?

Le pourcentage commission agent immobilier varie généralement entre 3% et 8% du prix de vente, selon la région et le professionnel. Pour une commission vente agent immobilier optimale, consultez plusieurs agences. Le pourcentage de commission agent immobilier peut être négociable, surtout pour les biens de prestige ou les transactions importantes.

Quelle est la commission moyenne d’un agent immobilier en 2024 ?

La commission moyenne agent immobilier s’établit autour de 5% à 6% du prix total, mais elle fluctue selon votre localisation. En région parisienne, elle tend à être plus basse (3-5%), tandis que dans les zones moins denses, elle peut atteindre 8%. Comparer les offres reste la meilleure stratégie.

Comment calculer précisément la commission immobilière ?

Pour calculer commission agent immobilier efficacement, appliquez le taux convenu au prix de vente du bien. Par exemple, sur 300 000 euros avec 5% : 300 000 x 0,05 = 15 000 euros. Vérifiez toujours si cette somme inclut les frais supplémentaires et demandez un détail complet avant signature du mandat.

L’agent immobilier commission est-elle obligatoire ?

L’agent immobilier commission n’est pas obligatoire légalement, mais elle est pratiquement universelle dans la profession. Vous pouvez vendre sans intermédiaire pour l’éviter. Cependant, faire appel à un professionnel offre des services précieux : visites qualifiées, négociation, légalité et gain de temps considérable.

Peut-on négocier le pourcentage de commission d’un agent ?

Absolument ! Le calcul commission agent immobilier est totalement négociable. N’hésitez pas à demander une réduction selon votre situation : bien attractif, urgence, volume de transactions. Comparez au minimum trois agents immobilier commission différentes et présentez les offres concurrentes pour optimiser votre accord commercial.

Y a-t-il une différence entre acheteur et vendeur pour le paiement de commission ?

En France, c’est généralement le vendeur qui rémunère l’agent immobilier via la commission vente agent immobilier. Cependant, certains contrats prévoient un partage entre les deux parties. Vérifiez le mandat signé pour connaître précisément qui finance cette quelle est la commission d’un agent immobilier et à quel pourcentage.

Qu’inclut exactement la commission immobilière ?

La commission d’un agent immobilier couvre généralement : recherche de biens, photos professionnelles, visites, négociation, rédaction du compromis et suivi légal. Certains agents facturent des frais additionnels pour diagnostics ou dossiers techniques. Demandez toujours un récapitulatif complet avant de fixer commission agent immobilier.