Questions fréquemment posées

Comment calculer un taux moyen sur un prêt multiligne ?

Pour calculer un taux moyen sur plusieurs lignes de crédit, multipliez chaque montant emprunté par son taux respectif, additionnez les résultats, puis divisez par le montant total du montage financier immobilier. Cette méthode garantit une vision précise de votre coût global de financement.

Quelle est la différence entre un prêt classique et un prêt à palier ?

Un prêt à palier offre des mensualités progressives adaptées à votre évolution professionnelle. Contrairement au prêt standard, ce dispositif permet d’ajuster vos remboursements en fonction de votre capacité financière, idéal pour un montage financier immobilier optimisé.

Pourquoi utiliser un simulateur pour calculer mon taux moyen ?

Un simulation prêt par palier ou simulateur de taux automatise le calcul taux moyen 2 lignes de prêt en quelques clics. Cet outil élimine les erreurs manuelles et vous offre une visualisation précise de vos obligations financières mensuelles.

Comment optimiser mon taux moyen avec plusieurs emprunts ?

Comparez les offres disponibles avant de finaliser votre montage financier immobilier. Le calcul taux moyen dépend directement des conditions négociées : privilégiez les taux bas sur les montants les plus importants pour réduire votre coût global d’endettement.

Un prêt multiligne est-il recommandé pour l’immobilier ?

Oui, un prêt multiligne flexibilise votre financement immobilier. En combinant plusieurs lignes à taux différents, vous adaptez chaque emprunt à sa destination et optimisez votre calcul taux moyen global en fonction de vos priorités.

Quel impact fiscal sur le calcul du taux moyen ?

Le calcul taux moyen impacte directement vos intérêts déductibles. Pour maximiser vos économies d’impôts lors d’un montage financier immobilier, analysez la répartition de vos emprunts et consultez un expert pour optimiser votre structure fiscale globale.

Ce que les banques appellent « taux moyen », et pourquoi c’est trompeur

Taux moyen simple vs taux moyen pondéré : la différence que votre banquier ne vous explique pas

Quand un conseiller bancaire vous présente un tableau récapitulatif de vos prêts en cours ou d’une offre de refinancement, il utilise souvent la notion de « taux moyen » sans préciser de quelle moyenne il parle. Cette omission n’est pas anodine. Il existe deux façons de calculer taux moyen, et elles peuvent produire des résultats radicalement différents selon la structure de votre endettement.

Comment calculer un taux moyen simple et pourquoi c’est insuffisant

Le taux moyen simple consiste à additionner l’ensemble des taux de vos prêts et à diviser par leur nombre. Si vous avez trois emprunts à 2,5 %, 4,2 % et 5,8 %, le taux moyen prêt immobilier simple ressort à 4,17 %. C’est le calcul le plus rapide, le plus intuitif, et le moins pertinent pour évaluer votre coût réel d’emprunt. Il traite un prêt de 10 000 € exactement comme un prêt de 200 000 €, ce qui n’a aucun sens financièrement.

💡 Le taux moyen pondéré, en revanche, tient compte du capital restant dû ou du capital initial de chaque ligne de crédit. Chaque taux est multiplié par le poids relatif de l’emprunt correspondant dans l’encours total, puis les résultats sont sommés. Dans l’exemple précédent, si le prêt à 2,5 % représente 180 000 €, le prêt à 4,2 % représente 15 000 €, et le prêt à 5,8 % représente 5 000 €, le taux moyen pondéré chute à environ 2,82 %. L’écart avec le taux moyen simple dépasse un point entier. Sur un remboursement long, cet écart se traduit par des milliers d’euros de différence dans la projection de vos coûts réels.

J’ai moi-même été confronté à cette confusion lors d’une phase de budgétisation pour un investissement locatif avec deux lignes de financement distinctes. La banque m’avait communiqué un taux moyen simple pour simplifier la présentation, ce qui faussait complètement le calcul de rentabilité nette que j’étais en train de construire. Dès que j’ai appliqué la pondération par capital, la vision du projet a changé radicalement.

Pourquoi le taux affiché sur votre offre de prêt ne reflète pas le coût réel de votre crédit

Comprendre la différence entre taux nominal et coût total d’emprunt

Le taux nominal d’un crédit, celui que la banque met en avant dans ses communications commerciales, ne représente que la rémunération pure du capital prêté. Il exclut systématiquement plusieurs postes de coût qui peuvent, selon les établissements et les profils, alourdir significativement la facture finale de votre emprunt.

L’assurance emprunteur : le poste de coût souvent invisible

Le premier poste souvent invisibilisé est l’assurance emprunteur. En France, depuis la loi Lemoine entrée pleinement en vigueur en 2022, vous pouvez résilier et substituer votre assurance à tout moment, sans frais ni pénalité. Pourtant, de nombreux emprunteurs comparent encore les offres sur la base du taux nominal seul, sans intégrer le coût annuel de l’assurance groupe proposée par la banque, qui peut représenter entre 0,25 % et 0,50 % du capital initial selon l’âge et le niveau de couverture.

✨ Sur un prêt de 250 000 € sur 20 ans, une différence de 0,20 % sur le taux d’assurance représente plus de 10 000 € d’écart de coût total. Cette réalité financière montre pourquoi comparer uniquement les taux affichés par les banques sans évaluer l’assurance constitue une erreur stratégique majeure.

Frais de dossier, frais de garantie et le rôle du TAEG

Le second poste structurellement omis concerne les frais de dossier, les frais de garantie (caution bancaire ou hypothèque) et dans certains cas les indemnités de remboursement anticipé potentielles. Ces éléments ne figurent pas dans le taux nominal mais sont intégrés dans le TAEG, le Taux Annuel Effectif Global, qui reste la seule métrique légalement comparable entre deux offres concurrentes.

Le TAEG est réglementé par la directive européenne sur le crédit aux consommateurs et, depuis 2016, s’applique également au crédit immobilier via la directive MCD transposée en droit français. C’est cet indicateur qui vous permet véritablement de calculer taux moyen en incluant tous les frais relatifs à votre emprunt.

Comment bien comparer les offres de prêt en utilisant le TAEG

Lorsque l’on est en phase de décision d’achat et que l’on compare plusieurs propositions bancaires, il est donc indispensable de travailler exclusivement sur les TAEG complets et de simuler le coût total du crédit en valeur absolue, pas uniquement en pourcentage annuel. Un taux nominal attractif accompagné d’une assurance groupe coûteuse ou de frais de garantie élevés peut se révéler plus onéreux qu’une offre affichant un taux légèrement supérieur mais mieux construite sur l’ensemble de ses composantes.

💡 La même logique s’applique à la budgétisation d’un investissement. Calculer un TCAM (taux de croissance annuel moyen) ou modéliser la rentabilité d’un actif en intégrant un taux d’emprunt incomplet revient à construire une projection sur des bases faussées. Les décisions qui en découlent, qu’elles concernent la durée d’amortissement, le levier acceptable ou le seuil de rentabilité, seront elles aussi erronées.

Pourquoi comprendre le calcul du taux moyen est essentiel avant les montages complexes

Comprendre cette mécanique du calcul taux moyen est le préalable indispensable avant d’aborder la question plus complexe des montages à plusieurs lignes de prêt. Dans ces configurations, les écarts de pondération et de coûts annexes se cumulent et rendent le calcul d’un taux synthétique encore plus délicat à réaliser correctement.

✨ Lorsque vous avez plusieurs emprunts avec des taux différents, maîtriser la différence entre taux moyen simple et pondéré devient un véritable avantage stratégique dans la gestion de votre patrimoine immobilier ou votre stratégie d’investissement locatif.

Comprendre un montage à plusieurs lignes de prêt

C’est quoi un prêt à 2 ou 3 lignes ? (et pourquoi les banques en proposent)

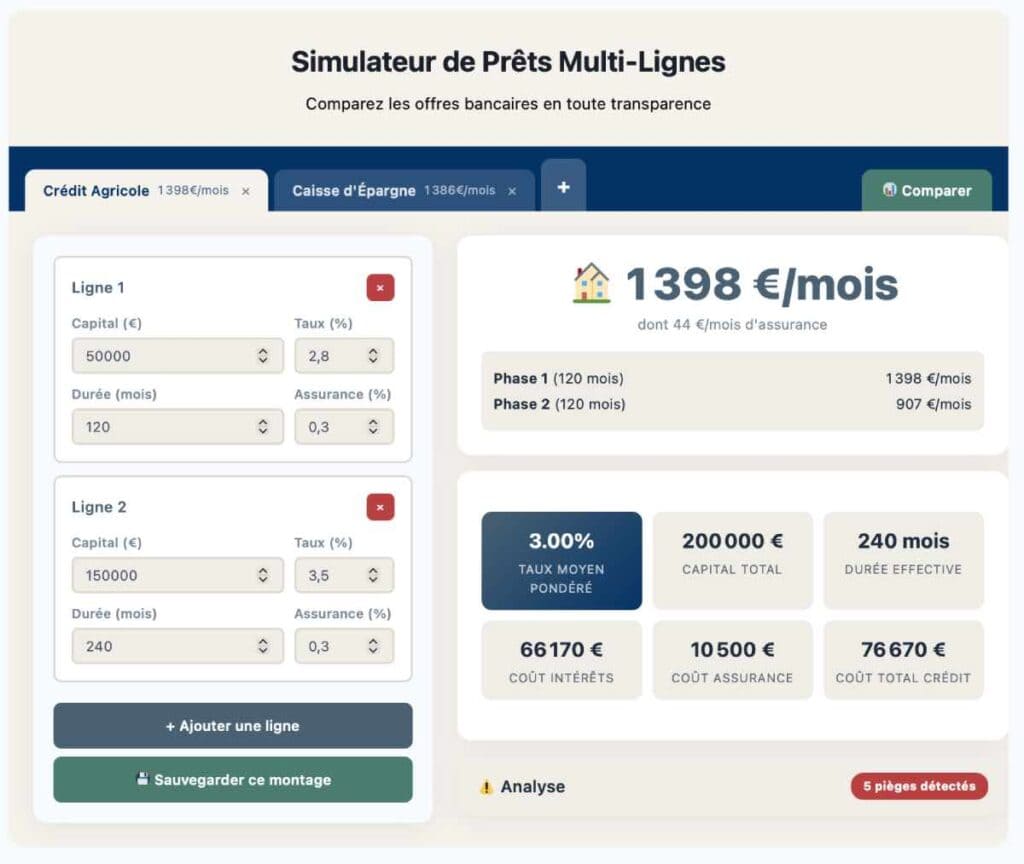

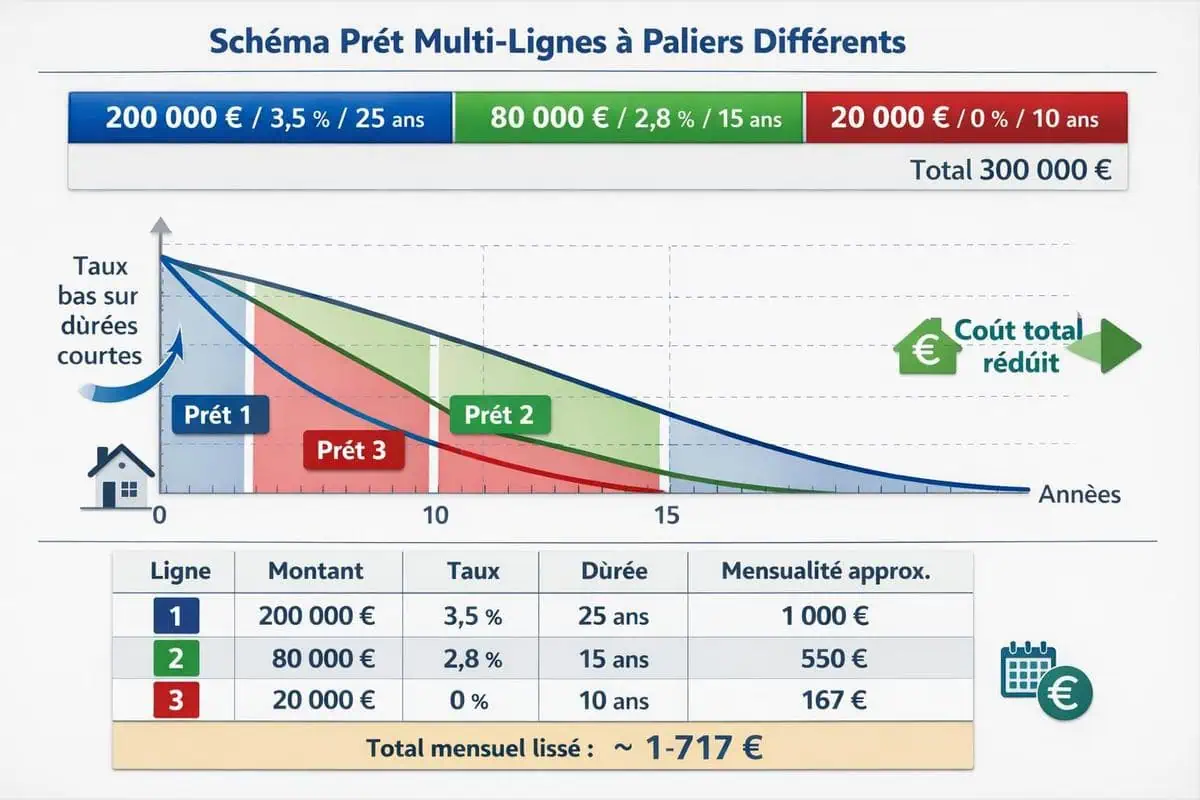

Un prêt à plusieurs lignes consiste à emprunter un montant global en le divisant en plusieurs sous-prêts, chacun ayant son propre taux d’intérêt et sa propre durée de remboursement. Concrètement, au lieu de contracter un prêt immobilier unique de 300 000 euros sur 25 ans, vous pouvez obtenir par exemple une première ligne de 200 000 euros à 3,5% sur 25 ans, une deuxième ligne de 80 000 euros à 2,8% sur 15 ans, et une troisième ligne de 20 000 euros à taux zéro sur 10 ans pour le PTZ.

Cette structuration répond à plusieurs logiques bancaires et réglementaires. Les établissements financiers utilisent ce mécanisme de montage financier immobilier pour optimiser leurs propres refinancements sur les marchés, en adossant chaque ligne à des ressources de maturités différentes. Ils peuvent également proposer des taux promotionnels sur une partie du capital pour rendre l’offre plus attractive commercialement, tout en maintenant leur marge globale grâce aux autres lignes.

Comment intégrer des prêts aidés dans votre montage multi-lignes ?

Pour l’emprunteur, cette configuration de prêt par palier permet d’intégrer dans un même montage des prêts aidés comme le PTZ, le prêt Action Logement ou encore le prêt à taux zéro des collectivités locales. La banque sécurise ainsi son risque en diversifiant les échéances et en garantissant un remboursement progressif du capital sur différentes périodes. Avant de signature, il devient essentiel de calculer le taux moyen de votre ensemble de lignes pour comprendre le véritable coût global de votre financement immobilier.

Le lissage : comment votre mensualité reste « constante » pendant que vous payez plus

Le lissage de crédit constitue le mécanisme technique qui permet d’unifier artificiellement la mensualité totale sur la durée du prêt le plus long, alors même que les lignes ont des durées différentes. Sans lissage, vous paieriez simultanément toutes vos mensualités, ce qui pourrait représenter une charge initiale insupportable. Avec le lissage, la banque calcule une mensualité unique qui reste stable pendant toute la période du prêt principal, généralement celui à la durée la plus longue.

Durant les premières années, votre mensualité lissée intègre le remboursement de toutes les lignes actives. Lorsque les prêts courts arrivent à échéance, vous continuez pourtant à payer la même somme mensuelle, mais la répartition change. La part qui était dédiée au prêt terminé est automatiquement réaffectée au remboursement des lignes restantes, accélérant ainsi leur amortissement.

Quel est le véritable coût d’un prêt lissé sur plusieurs années ?

✨ Ce mécanisme génère un coût supplémentaire significatif. En effet, pendant la phase où tous les prêts sont actifs, vous payez proportionnellement moins de capital sur chacun d’eux, ce qui prolonge la période durant laquelle les intérêts courent. Après l’extinction des lignes courtes, vous remboursez certes plus de capital sur les lignes restantes, mais vous avez déjà payé davantage d’intérêts sur l’ensemble de la période.

Le lissage transforme fondamentalement la structure d’amortissement en privilégiant le confort de trésorerie immédiat au détriment du coût total du crédit. Pour cette raison, il est indispensable de calculer le taux moyen pondéré de votre montage avant de signer, afin de mesurer l’impact exact du lissage sur votre emprunt immobilier.

Assurance sur plusieurs lignes : le coût caché que personne ne totalise pour vous

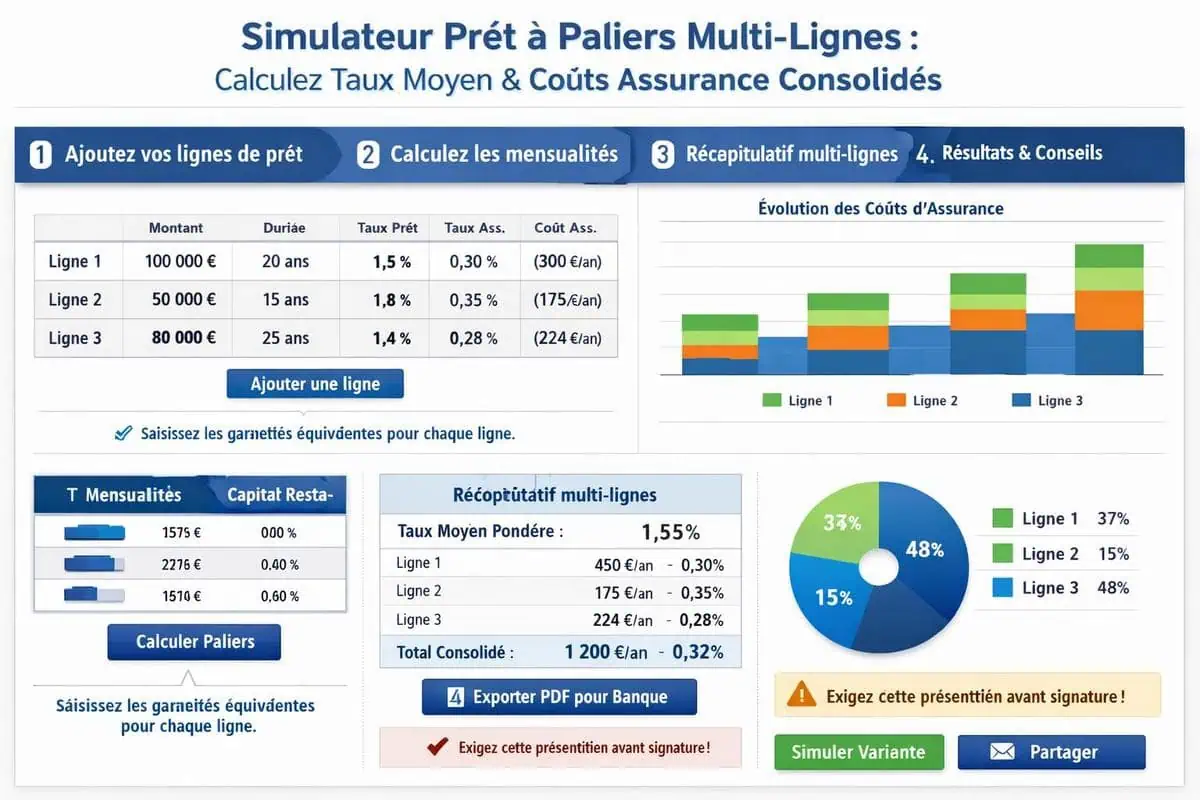

L’assurance emprunteur sur un montage multi-lignes représente souvent la zone d’ombre la plus coûteuse du dispositif, car son calcul et sa répartition ne sont jamais présentés de manière consolidée. Chaque ligne de prêt nécessite théoriquement sa propre couverture assurantielle, même si en pratique un seul contrat groupe couvre l’ensemble. Les banques appliquent le taux d’assurance soit sur le capital initial total, soit sur le capital restant dû de chaque ligne, créant des variations importantes de coût.

Comment fonctionne le calcul de l’assurance sur un prêt par palier ?

Lorsque l’assurance est calculée sur le capital initial, vous continuez à payer la même prime d’assurance même après l’extinction des lignes courtes, alors que votre dette réelle a diminué. Cette persistance du coût assurantiel post-remboursement partiel génère un surcoût rarement anticipé lors de la signature. Par ailleurs, la répartition de la quotité d’assurance entre co-emprunteurs se complexifie avec plusieurs lignes.

Si vous êtes couvert à 100% sur chaque tête pour une ligne, mais à 50-50 sur une autre, le calcul des primes devient opaque. 💡 Je constate régulièrement que les emprunteurs découvrent ces subtilités seulement lors de la réception du tableau d’amortissement définitif, bien après l’engagement.

Délégation d’assurance multi-lignes : quels sont les pièges à éviter ?

La délégation d’assurance devient également plus technique, car il faut obtenir l’équivalence de garanties sur chaque ligne, multipliant les démarches administratives et les points de contrôle bancaire. ✨ Avant de finaliser votre simulation de prêt par palier, exigez une présentation totalisée de l’assurance global, exprimée en pourcentage et en euros, pour chaque ligne de votre financement.

Comprendre précisément ces mécaniques devient indispensable avant d’aborder le calcul du taux moyen effectif de votre montage global. Cette transparence vous permettra de comparer réellement vos offres bancaires et de mesurer l’impact véritable de chaque ligne sur votre coût total d’emprunt immobilier.

Calculer le vrai taux moyen de votre montage financier

La formule du taux moyen pondéré expliquée sans maths complexes

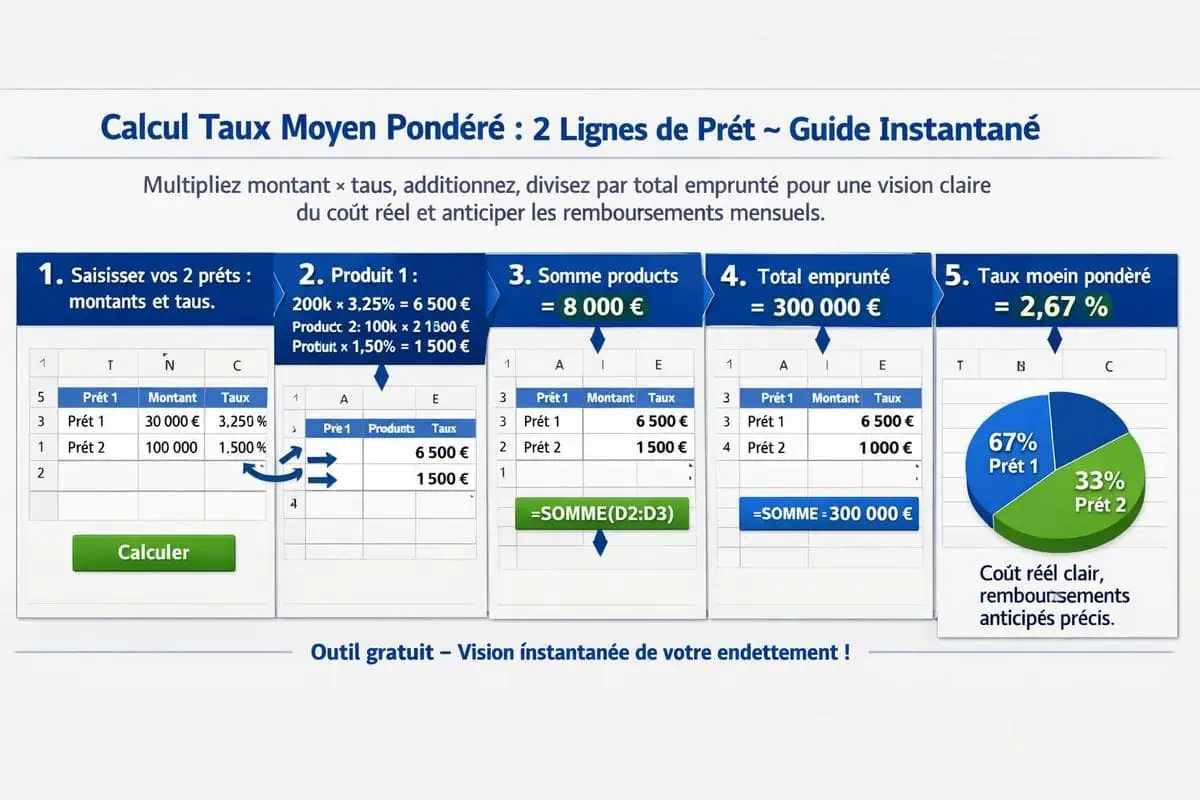

Le taux moyen pondéré représente le coût global de votre financement lorsque vous combinez plusieurs sources de crédit. Contrairement à une simple moyenne arithmétique qui traiterait tous vos emprunts de manière égale, la pondération intègre le poids de chaque dette selon son montant. Concrètement, si vous empruntez 100 000 euros à 2% et 20 000 euros à 4%, votre taux moyen ne sera pas de 3%, mais bien plus proche de 2,33%.

Cette distinction peut sembler subtile, pourtant elle reflète la réalité économique de votre situation financière. Je pense souvent à cette notion comme à une moyenne musicale : dans un orchestre, le volume de chaque instrument compte autant que sa note. Pour calculer le taux moyen sans formule complexe, je multiplie chaque montant emprunté par son taux correspondant, j’additionne tous ces résultats, puis je divise l’ensemble par la somme totale empruntée.

✨ Cette méthode vous donne instantanément une vision claire du coût réel de votre endettement global, et permet d’anticiper vos remboursements mensuels avec précision.

Pourquoi calculer un taux moyen plutôt que de faire une simple moyenne ?

La raison est simple : chaque emprunt n’a pas le même poids dans votre budget. Un crédit de 80 000 euros exerce une influence bien plus importante qu’un crédit de 10 000 euros sur votre charge financière globale. C’est exactement ce que mesure le taux moyen pondéré : l’impact réel de chaque ligne de financement dans votre portefeuille de crédits.

Pas à pas : calculer le coût réel d’un prêt à 2 lignes de crédit

Prenons un exemple concret que j’ai personnellement traité pour un client e-commerce souhaitant financer son stock et sa trésorerie. Il disposait d’un prêt professionnel de 80 000 euros à 1,8% sur 5 ans, et d’une ligne de crédit de 30 000 euros à 3,5% sur 3 ans. La première étape consiste à calculer la charge annuelle de chaque ligne.

Pour le prêt principal, je multiplie 80 000 par 1,8%, ce qui donne 1 440 euros d’intérêts annuels théoriques la première année. Pour la ligne de crédit, 30 000 multiplié par 3,5% équivaut à 1 050 euros. En additionnant ces deux montants, j’obtiens 2 490 euros de charge d’intérêt annuelle totale.

Ensuite, je divise ce résultat par la somme totale empruntée, soit 110 000 euros. Le calcul donne 2,26%, qui représente le taux moyen pondéré réel de ce montage financier.

Comment interpréter ce résultat ?

Ce taux de 2,26% signifie que votre coût total du crédit revient à emprunter 110 000 euros à 2,26% en moyenne pondérée. Cette approche permet de visualiser immédiatement si le mix de financement est cohérent avec votre capacité de remboursement.

💡 Je recommande de refaire ce calcul tous les six mois, car les remboursements modifient progressivement la pondération de chaque ligne. À mesure que vous remboursez le prêt principal, son impact sur le taux moyen diminue, tandis que la ligne de crédit peut devenir plus influente.

Intégrer l’assurance et les frais pour obtenir votre TAEG réel

Le taux annuel effectif global (TAEG) constitue l’indicateur le plus complet pour évaluer le coût véritable de votre crédit. Au-delà du simple taux nominal, le TAEG intègre l’assurance emprunteur, les frais de dossier, les garanties hypothécaires et tous les coûts annexes imposés par l’établissement prêteur.

Dans ma pratique, j’observe régulièrement des écarts de 0,5 à 1,5 point entre le taux affiché et le TAEG final. Pour intégrer correctement le TAEG dans votre calcul du taux moyen à 2 lignes, je procède en trois temps.

D’abord, je collecte tous les frais obligatoires liés à chaque prêt sur toute sa durée. Ensuite, je les ramène à un coût annuel en divisant par le nombre d’années du crédit. Enfin, j’ajoute ce surcoût annuel aux intérêts calculés précédemment, avant de recalculer le taux moyen pondéré.

Un exemple concret avec frais et assurance

Par exemple, si votre prêt de 80 000 euros génère 2 400 euros de frais totaux sur 5 ans, cela représente 480 euros par an, soit un surcoût de 0,6%. Votre taux réel passe donc de 1,8% à 2,4%. Si vous ajoutez une assurance emprunteur de 0,3%, votre TAEG atteint 2,7%.

✨ Cette transparence totale sur le coût réel de votre financement vous évite les mauvaises surprises et facilite grandement la comparaison entre différentes propositions bancaires. Lorsque vous avez 2 lignes de crédit, cette précision devient essentielle pour évaluer véritablement votre endettement global.

Quels frais ne faut-il jamais oublier dans le calcul du TAEG ?

Les frais de dossier, l’assurance décès-invalidité, les frais de garantie (hypothèque ou nantissement), les commissions bancaires, et les éventuels frais de remboursement anticipé. Chacun de ces éléments modifie votre taux moyen final et doit être intégré pour une vision fidèle du coût total crédit.

Comparer plusieurs offres bancaires avec le même outil

Comment lire deux offres bancaires avec des structures différentes

Lorsque j’analyse deux propositions de crédit provenant de banques distinctes, je me confronte systématiquement à un problème de lisibilité : les établissements ne présentent pas leurs conditions de manière standardisée. Crédit Agricole détaille ses frais de dossier en pourcentage du capital emprunté, tandis que la Caisse d’Épargne les exprime en montant fixe. Cette différence fondamentale rend la comparaison arithmétique complexe si on ne dispose pas d’une méthodologie rigoureuse.

Pour transformer ces offres en données comparables, je ramène systématiquement chaque élément à son équivalent en taux annuel effectif global (TAEG). Le TAEG intègre non seulement le taux nominal, mais aussi tous les frais, assurances obligatoires et conditions contractuelles. Cette normalisation légale, imposée par la directive européenne 2008/48/CE, garantit que deux taux annoncés sous ce format sont effectivement comparables.

📊 Pourquoi le TAEG est l’indicateur clé pour comparer les offres bancaires ?

💡 Je vérifie également la durée du crédit retenue par la banque, car un même montant emprunté sur 7 ou 10 ans génère des TAEG radicalement différents. Les frais de garantie hypothécaire ou de caution mutualiste, souvent dissimulés dans les petits caractères, peuvent ajouter entre 0,3 et 0,8 points de pourcentage au coût réel du crédit.

Crédit Agricole vs Caisse d’Épargne vs Banque Populaire : comment comparer des montages incomparables

Dans mon expérience personnelle de négociation multi-bancaire, j’ai découvert que ces trois réseaux coopératifs proposent des architectures de crédit fondamentalement différentes. Crédit Agricole privilégie les crédits amortissables classiques avec une assurance décès-invalidité systématique, tandis que la Caisse d’Épargne offre des produits modulables permettant des franchises d’assurance plus importantes. Banque Populaire, pour sa part, joue sur la flexibilité des échéances et les possibilités de différé partiel.

Cette diversité commerciale crée une confusion intentionnelle : on ne compare pas véritablement des produits équivalents. Pour y remédier efficacement, j’impose un cahier des charges rigoureux en vue de comparer plusieurs offres bancaires : même montant emprunté, même durée de remboursement, même profil d’assurabilité, même date de comparaison.

🔍 Comment analyser les frais cachés lors de la comparaison d’offres ?

✨ Ensuite, j’extrais le TAEG affiché, mais je creuse davantage en consultant les conditions générales pour identifier les frais éventuels de remboursement anticipé ou les pénalités de variation de taux. Un crédit affichant un TAEG de 3,2 pour cent chez Crédit Agricole peut s’avérer moins avantageux qu’une offre à 3,4 pour cent chez la Banque Populaire si cette dernière propose une assurance moins chère ou des commissions de remboursement anticipé réduites. C’est précisément à cet étage de granularité que se jouent les économies substantielles.

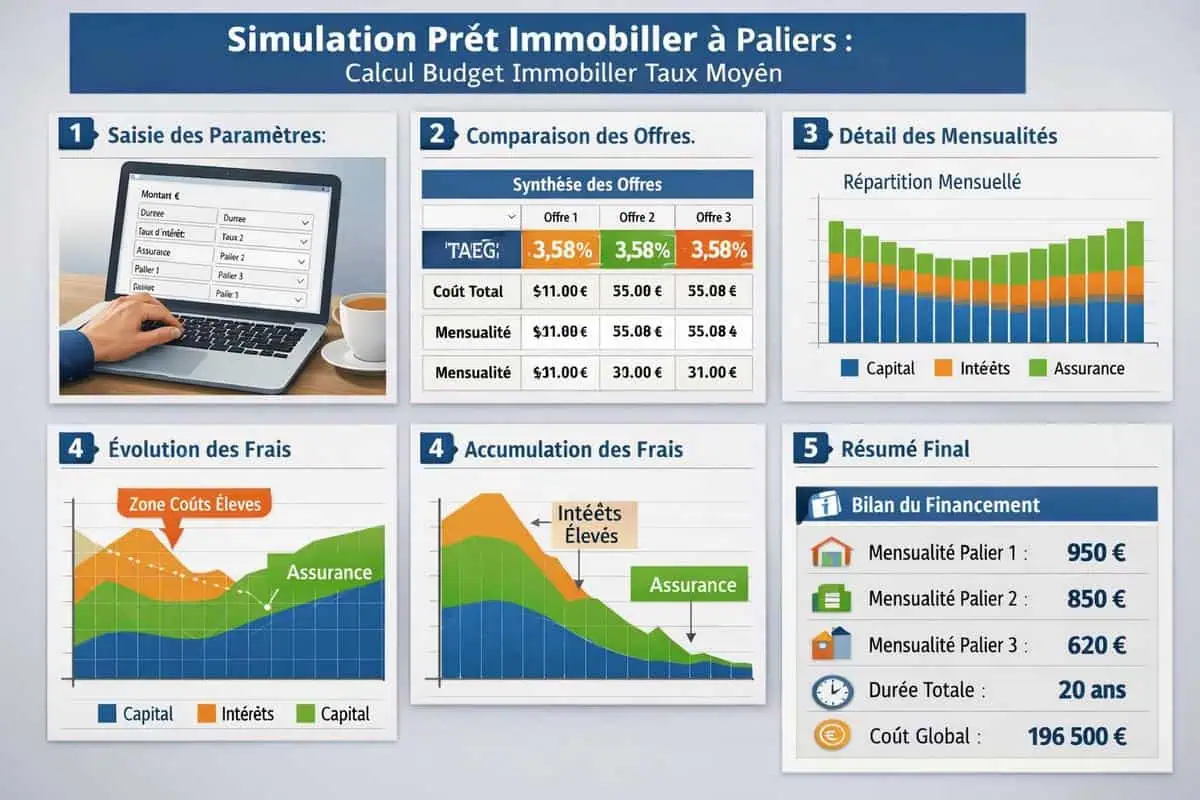

Utiliser notre simulateur pour mettre les banques face à face

J’ai constaté que les simulateurs en ligne des banques elles-mêmes deviennent rapidement obsolètes ou biaisés dès que l’on cherche une vraie comparaison. C’est pourquoi recourir à un outil indépendant s’avère crucial pour comparer plusieurs offres bancaires de manière fiable et transparente.

Un simulateur efficace doit permettre d’entrer les conditions brutes (montant, durée, taux affiché) et de calculer automatiquement le TAEG en intégrant les différents éléments de coût. Le véritable avantage du simulateur réside dans sa capacité à traiter les scénarios complexes : un emprunteur avec couverture emprunteur externalisée, un profil en délai de franchise progressif, ou des conditions dégressive selon les paliers de montant.

💡 Comment utiliser un simulateur pour calculer le taux moyen réel ?

En utilisant notre simulateur de taux moyen, je renseigne les paramètres de chaque offre et j’obtiens instantanément une vision synthétique du coût total réel. L’interface affiche non seulement le TAEG résultant, mais aussi la décomposition du coût mensuel entre capital, intérêts et assurance, ce qui permet de visualiser précisément où s’accumulent les frais.

✨ Cette transparence mécanique élimine les biais psychologiques et commerciaux des présentations bancaires traditionnelles. Je recommande de saisir les offres dans l’ordre chronologique d’obtention, puis de classer les résultats selon le TAEG ascendant pour identifier rapidement le meilleur rapport coût-bénéfice global.

📈 Quels critères supplémentaires considérer au-delà du TAEG ?

💡 Au-delà du calcul du taux moyen et du TAEG, n’oubliez pas d’évaluer les options de flexibilité, les frais de gestion annuels, les conditions de l’assurance emprunteur et les modalités de remboursement anticipé. Ces éléments peuvent faire basculer votre décision vers l’établissement bancaire offrant le meilleur rapport qualité-prix global.

Nous avons exploré comment calculer le taux moyen de manière efficace et fiable. Voici les points clés à retenir de cet article :

- Comprendre les fondamentaux du calcul des taux moyens pour éviter les erreurs courantes

- Maîtriser les différentes méthodes de calcul selon votre contexte métier

- Appliquer les formules adaptées à vos données réelles et vos besoins spécifiques

- Optimiser vos processus grâce aux outils et automatisations disponibles

- Mesurer l’impact direct sur vos taux de performance et rentabilité

Je recommande de mettre en pratique ces enseignements rapidement. Bien calculer le taux moyen constitue un levier stratégique souvent négligé, capable de transformer votre analyse de données et vos décisions business.